財務の兆候が導いた静かな決断

キユーピーがついに動きました。アヲハタの完全子会社化。これは単なる親子上場の解消ではありません。財務の兆候に基づいた、静かな決断だったのです。

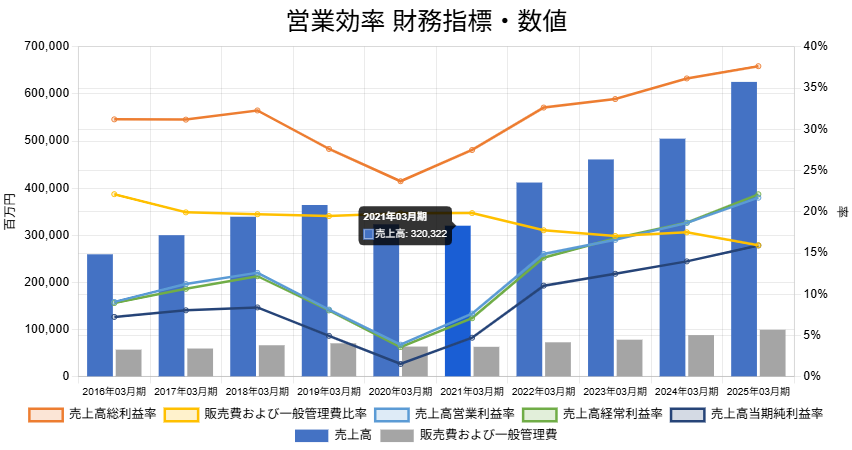

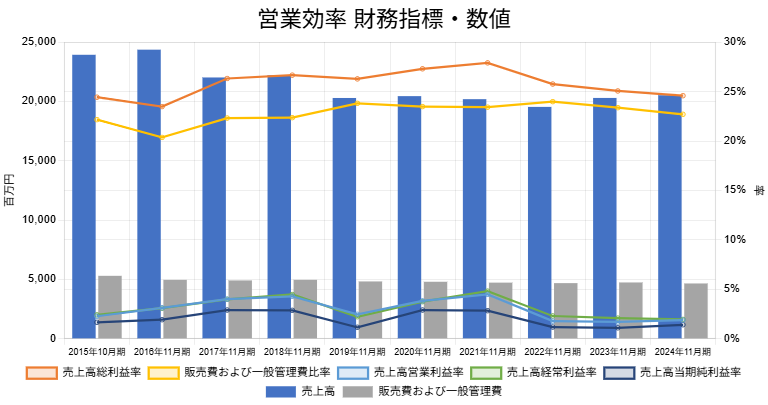

売上高総利益率売上総利益÷売上高×100(単位:%)

詳しくはこちら(オレンジ)の悪化。その一方で、アヲハタは売上高販管費率販売費および一般管理費合計÷売上高×100(単位:%)

詳しくはこちら(黄)を引き締め、営業利益率営業利益÷売上高×100(単位:%)

詳しくはこちら(青)を維持する努力を続けてきました。しかし、粗利率の低下が3期連続で改善されなかったことが、親会社キユーピーによる経営統合判断の引き金となったのではないでしょうか。

株式交換が示す経営戦略の合理性

注目すべきは、そのタイミングと手法です。TOB(株式公開買付)ではなく、株式交換という手段を選んだ点に、ガバナンスとコストの両面からの合理性が見て取れます。これは「尊重と整理」を同時に実現する、アヲハタ経営陣への静かなエールとも解釈できます。

市場の反応と評価された経営判断

そして市場は、この決断に即座に反応しました。発表後、株価は力強く上昇。評価されたのは、数字に裏付けられた戦略判断と、静かに着実に経営を動かすキユーピーの姿勢だったのかもしれません。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E00503