大王製紙が、トイレットペーパーの“長尺化”で攻勢をかけている。

買いだめ需要が起点だった長尺品市場は、いまや「タイパ」志向の若年層にも支持され、2024年には744億円市場にまで成長。2017年比で約4.2倍だ。背景には、交換頻度や買い物回数を減らせる利便性だけでなく、物流効率の向上、使い心地の改善といった“供給側の合理性”と“消費者側の快適さ”が合致した点がある。

タイパ需要に支えられた長尺品市場の成長

こうしたなか、大王製紙は約10億円を投じて行田工場に加工機を増設。さらに、高級品・高機能品へのラインアップ拡充も進め、ブランド「エリエール」の売場支配力を高めようとしている。長尺品は、日本製紙や王子HDなど大手も参入し競争が激化しており、今後は「差別化」戦略と、家庭紙全体の収益構造改革が鍵を握る。

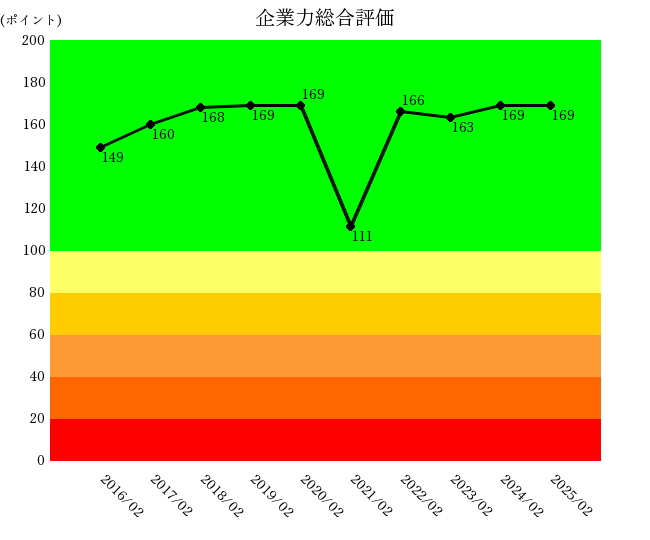

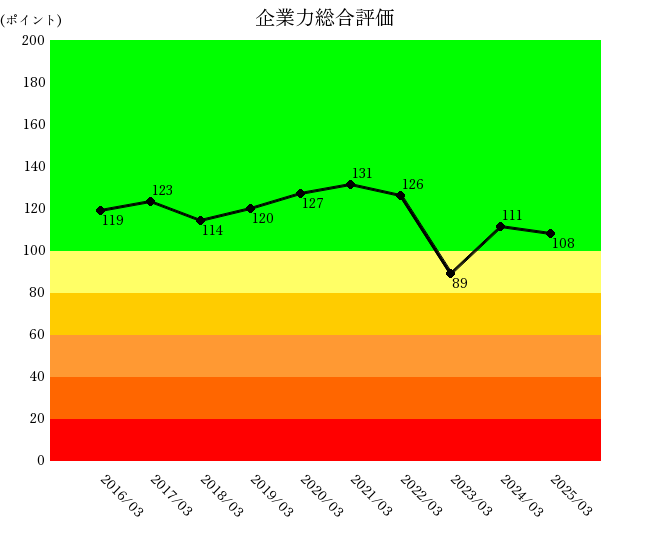

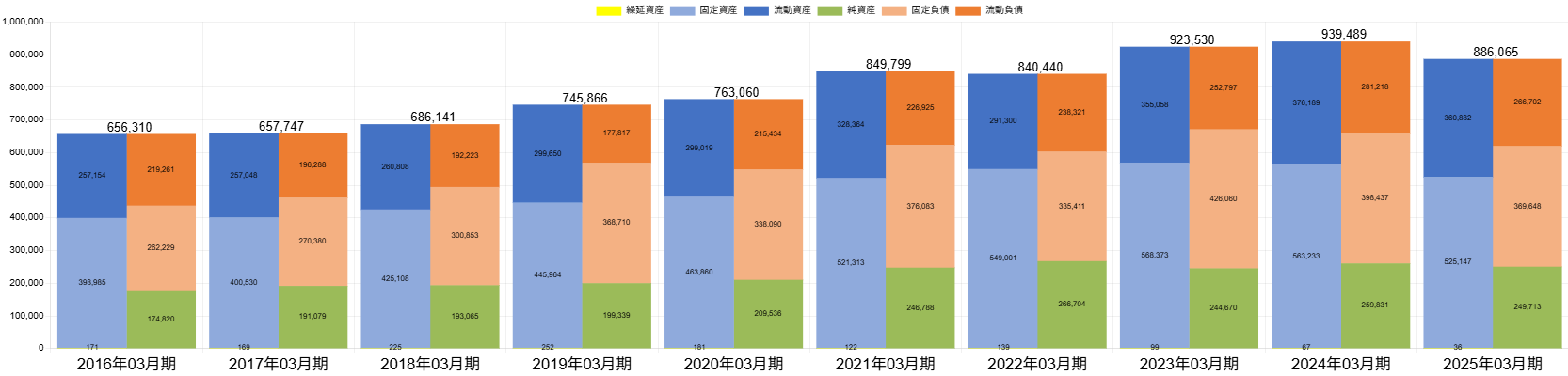

企業体力の健全性と財務指標の現状

では、その足腰は健全か。企業力Benchmarkerの財務データから読み解いてみよう。

大王製紙の総合評価は、健全経営の基準とされる100ポイント付近で推移しており、改善余地が大きい。

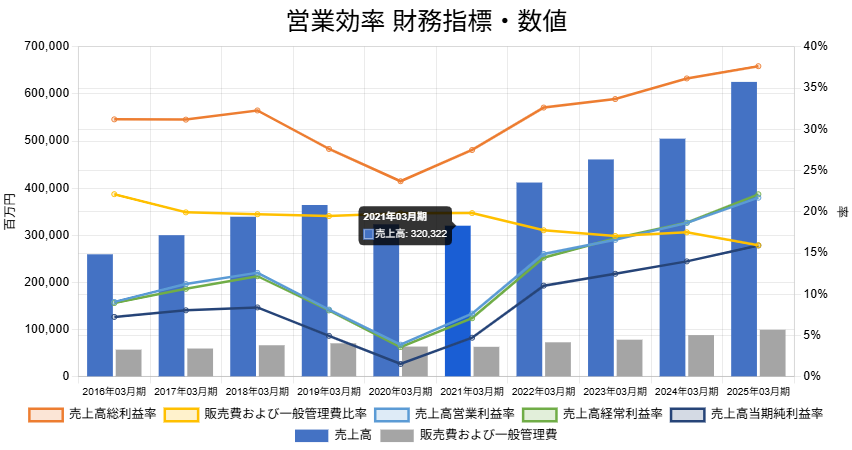

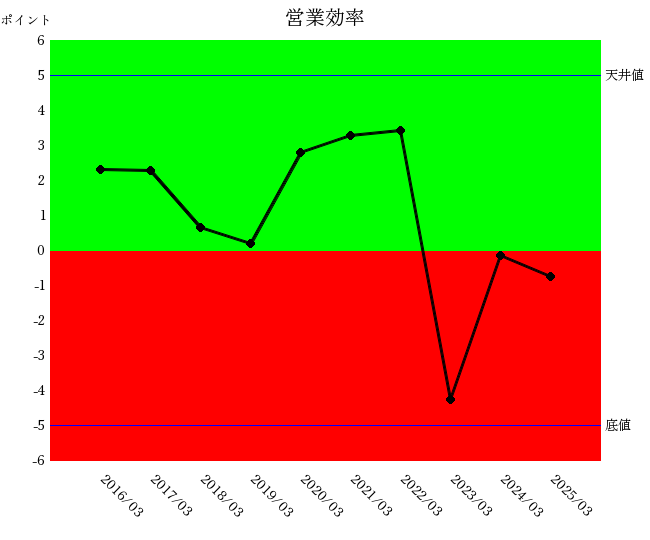

収益力の低迷とコスト面の課題

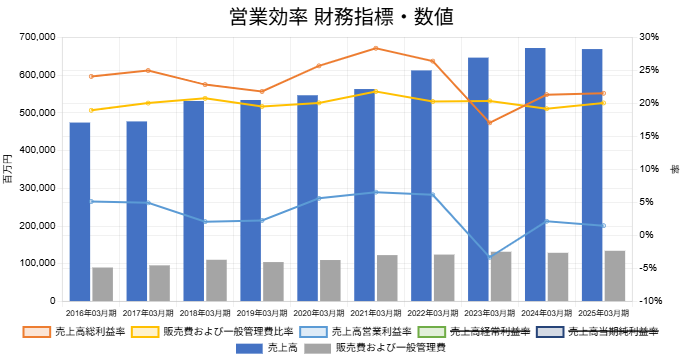

特に注目すべきは「営業効率親指標」だ。これは営業利益の稼ぐ力を多角的に評価するもので、同社は直近3期連続で不合格。売上高(青棒グラフ)は着実に増加しているものの、売上総利益率売上総利益率:売上高から売上原価を差し引いた利益額を売上高で除した指標。高いほど販売・製造効率が良い。(オレンジ折れ線)の低下が続き、回復の兆しは見えない。

さらに、販売費及び一般管理費比率販売費及び一般管理費比率:販管費を売上高で割った比率。数値が高いと固定的な間接費の負担が大きい。(黄色折れ線)も高止まりしており、コストコントロールに難があることがうかがえる。結果として、営業利益率営業利益率:営業利益を売上高で割った比率。企業が本業でどれだけ稼げているかを示す。(青折れ線)は低迷し、稼ぐ力を損なっている。

M&Aの影響と固定資産増加の背景

バランスシートを見ると、固定資産(水色)項目が増加しており、M&A投資によるものだ。取得子会社の管理体制に課題を残している可能性もある。

成長と収益の両立に向けた課題

全体として「売上(青棒グラフ)は伸びるが利益(営業利益率:青折れ線)がついてこない」——これが同社の最大の構造課題といえる。

製紙業界全体が原材料高の逆風下にあるとはいえ、全社が営業損失を計上しているわけではない。成長と収益の両立を図るには、マネジメントの「攻め」と「守り」のバランスが問われている。

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E00660