TOB不成立の背景と経営者の見解

ミネベアミツミの貝沼由久会長兼CEOは、 芝浦電子に対するTOB(株式公開買付け)が不成立に終わった件について、「高値づかみを避けた点で敗軍ではない」と総括した。ヤゲオが提示した1株7,130円という買収価格は同社にとって到底受け入れがたい水準であり、価格競争を避けるという判断は株主から一定の支持を得ているという。

また、同氏は日本の中核技術の海外流出に対して警鐘を鳴らした点についても、「その役割は十分果たした」と評価。一方で、ヤゲオが外為法の承認を得る前に価格を引き上げた点には疑義を呈し、制度設計上の見直しの必要性にも言及した。さらに、同意なき敵対的買収は法的には許容されているものの、PMI(買収後の統合)に時間とコストがかかるため、同社としては今後もこの手法は採らない方針を明言した。

芝浦電子の財務的ポテンシャル

この一連の発言を財務面から検証してみよう。

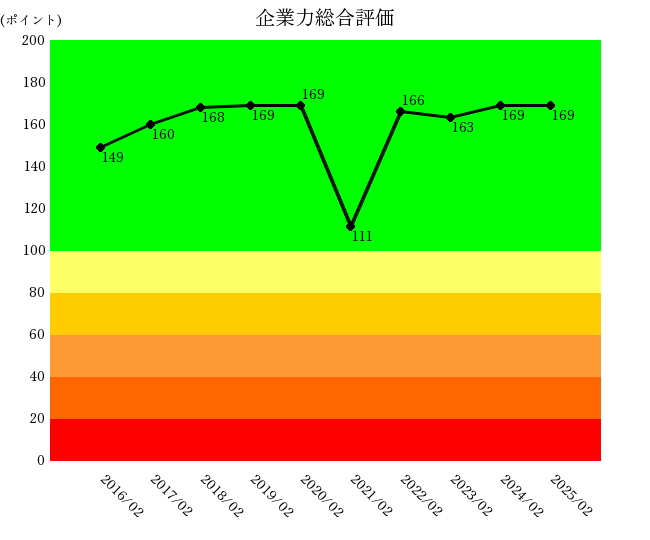

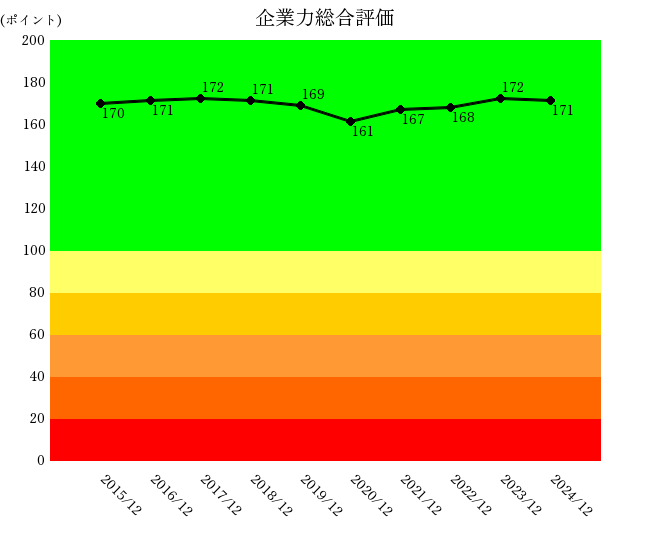

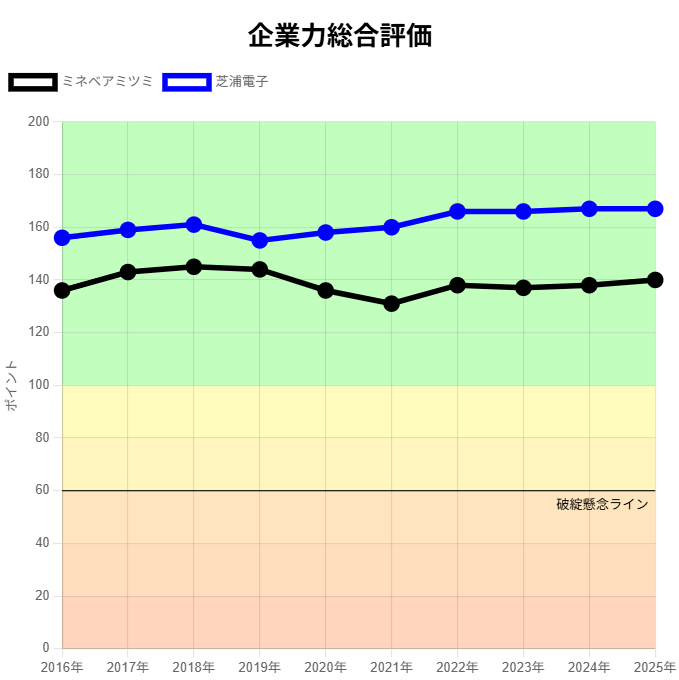

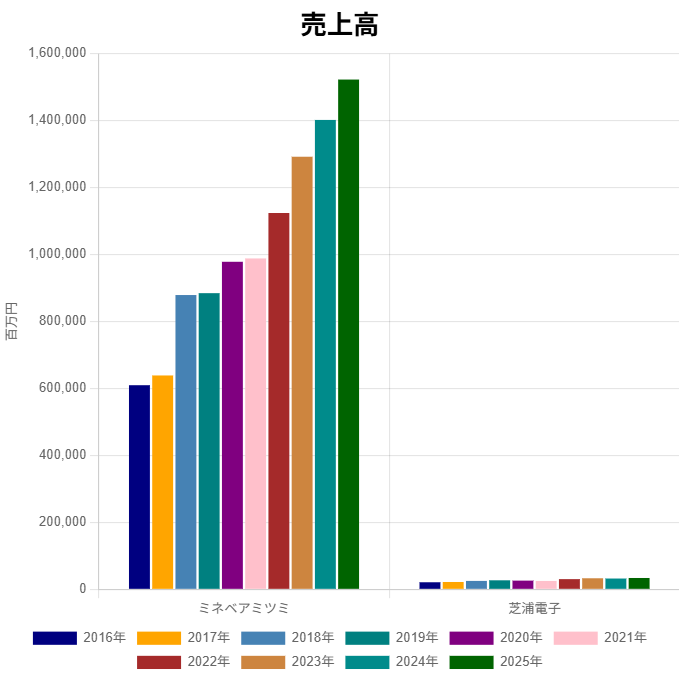

企業力総合評価では、 芝浦電子は ミネベアミツミを上回っており、成長基調にある点で買収対象としての魅力は高い。とはいえ、売上規模では ミネベアミツミが圧倒的であり、増収という観点では 芝浦電子は見劣りする。

収益性と利益率の評価

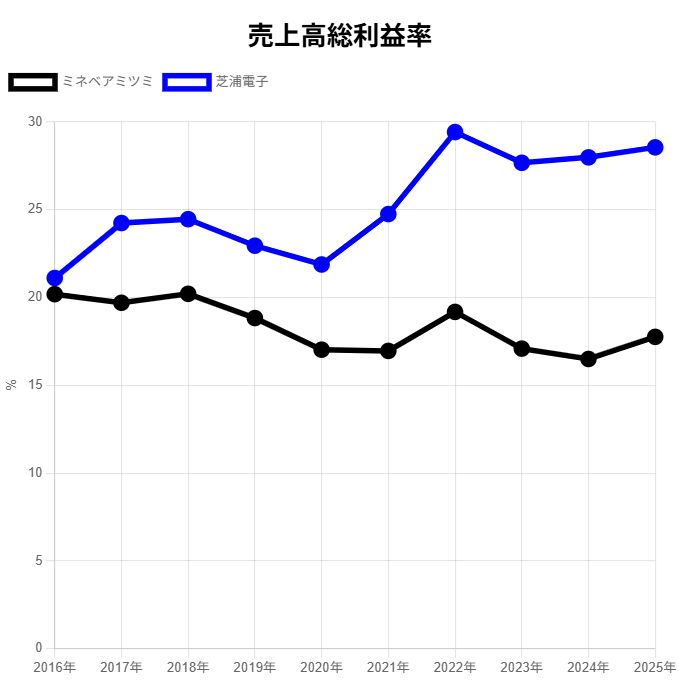

しかしながら、売上高総利益率に注目すると、 芝浦電子は ミネベアミツミを上回る上、改善傾向にある。一方で ミネベアミツミの同指標は悪化しており、収益構造の質という意味では 芝浦電子に分がある。

ただし、芝浦電子の売上規模が小さいため、連結に与えるインパクトは限定的と見られる。

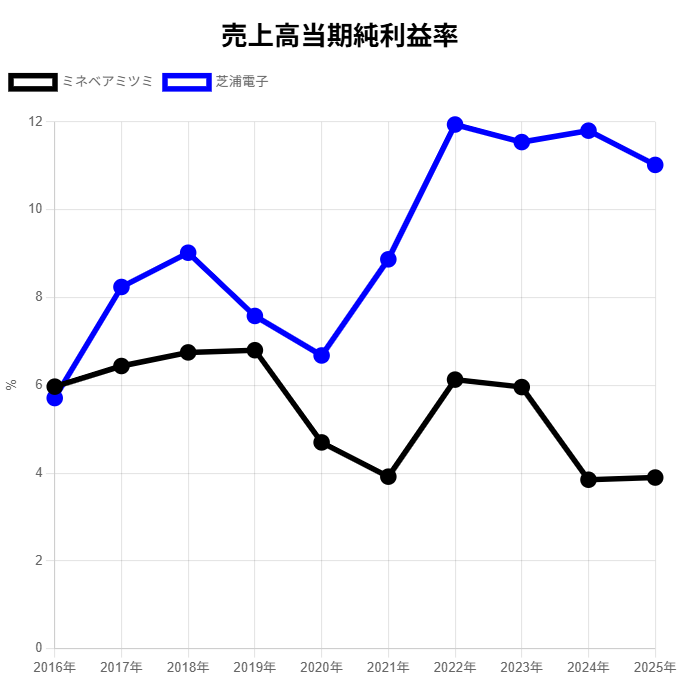

高い純利益率と買収価値の検討

さらに、売上高当期純利益率では 芝浦電子が11.02%と、 ミネベアミツミの約3倍に達しており、極めて健全な業績だ。PL指標を見る限り、 芝浦電子は将来的に高い収益貢献が見込める優良な子会社となり得る。

株価評価と投資判断

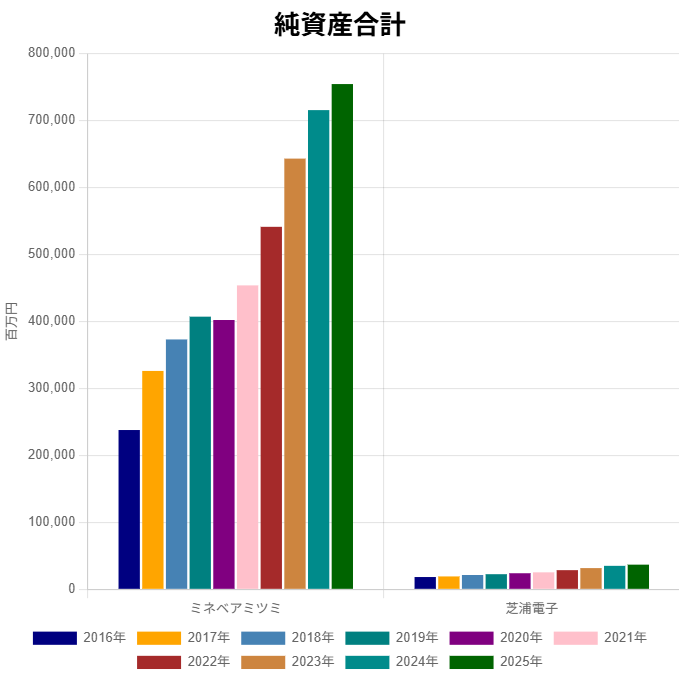

2025年11月時点で、 芝浦電子の株価はヤゲオの提示価格である7,130円近辺にあり、PBRは2.95倍。純資産44,541百万円に対し、時価総額は約131,396百万円となる。

当期純利益3,749百万円で計算した時価総額当期純利益率は2.9%程度である。

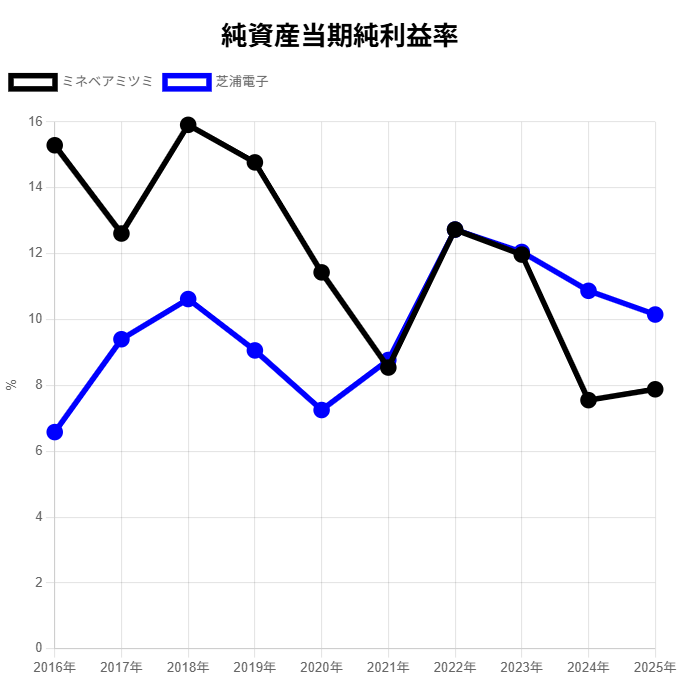

一方、 ミネベアミツミの純資産当期純利益率は7.88%と、 芝浦電子を上回る水準にある。このことから、現在の評価額で 芝浦電子を買収するよりも、他に有利な投資先を模索する、あるいは自社による成長戦略を推進した方が合理的との判断に至ったと考えられる。

貝沼氏の見解は、財務的な観点から見ても整合性が取れており、外為法の制度的な隙を突いた買収価格引き上げに対し問題提起を行った点は、企業経営者として極めて示唆に富むものだったと言える。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E01607