成長市場のインドでホシザキが攻めの一手を打つ。厨房機器大手の同社は、経済成長とともに外食市場が急拡大するインドにおいて、生産体制の強化に乗り出した。

インド市場での積極投資とグローバル展開

2026年6月には既存のタッドガム工場を増設、さらに2029年をめどに50億円規模の新工場建設も視野に入れる。インドで生産された業務用冷蔵庫は、中東・アフリカ市場にも輸出され、トルコ子会社との連携により販路拡大を図る。インドの外食市場は年10%のペースで拡大し、2030年には約20兆円規模になると見込まれており、同社の成長余地は大きい。

国内市場の停滞と海外へのシフト戦略

一方で、日本国内では製氷機や冷蔵庫で高いシェアを持つものの、新規出店の鈍化もあり成長余地は限られている。このためホシザキは、2022〜2025年にかけて約1,000億円をM&Aに投じ、海外売上比率を5割超にまで引き上げた。今後も新興国を中心に設備投資を加速させる方針で、2027年度以降も年間100〜150億円の投資を継続する見通しだ。

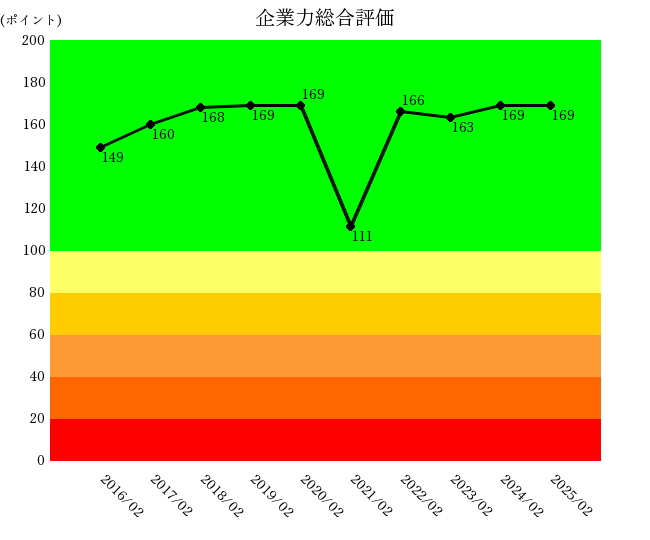

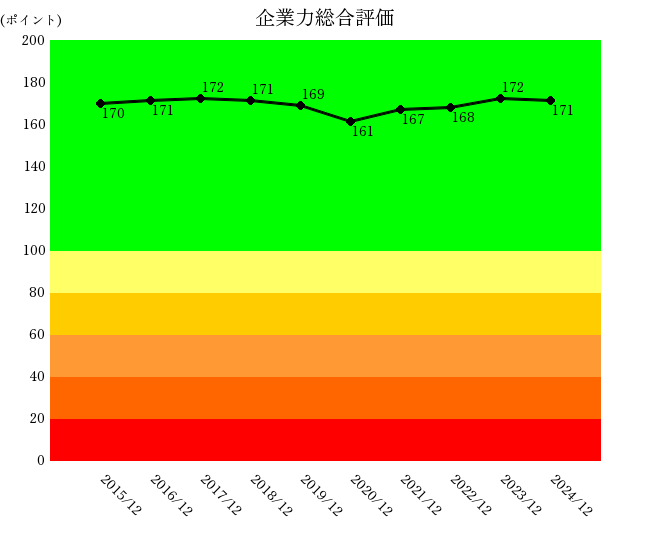

企業力総合評価と財務面での安定性

財務の観点からも、同社の戦略は筋が通っている。2020年のコロナ禍では業績が一時的に低下したものの、企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。

詳しい解説はこちらは高く、2024年12月期には171ポイントを記録。優良企業の水準を維持している。

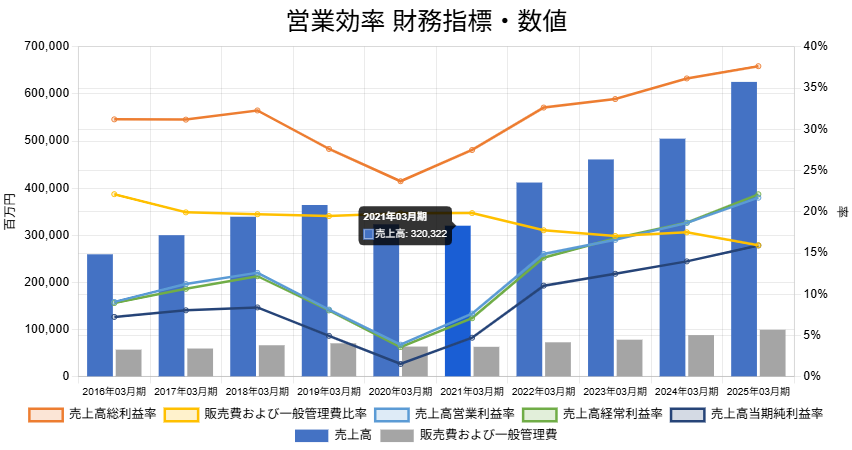

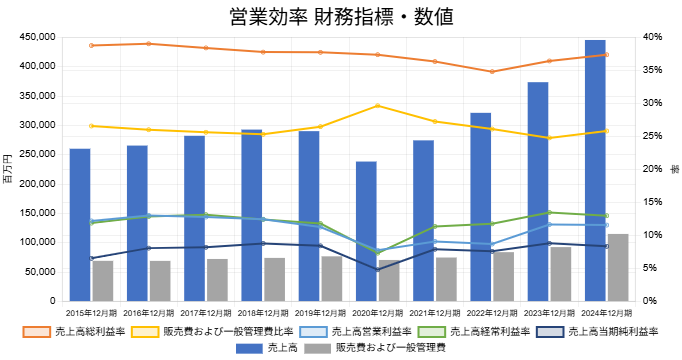

営業効率の改善と利益率の向上

営業効率「儲かるか」を示す統合指標。

詳しい解説はこちらの財務指標に目を向けると、2018年までは緩やかな増収(青棒)、2020年にかけてはコロナ禍による減収を経験。しかしその後、売上高は急回復。設立・買収を通じた海外子会社の積み上げが、着実に成果を生み始めている。

売上高総利益率売上総利益÷売上高×100(単位:%)

詳しい解説はこちら(オレンジ線)は2022年まで低下傾向にあったが、その後回復に転じ、2024年には37.36%まで上昇。これは競合他社と比較しても高水準といえる。さらに、売上高販売費および一般管理費比率販売費および一般管理費合計÷売上高×100(単位:%)

詳しい解説はこちら(黄線)は、売上が増加する局面で抑制されており、売上高総利益率(オレンジ線)の増減にも連動して、売上高営業利益率営業利益÷売上高×100(単位:%)

詳しい解説はこちら(青線)の安定化に寄与している。利益体質の強化が進んでいることがうかがえる。

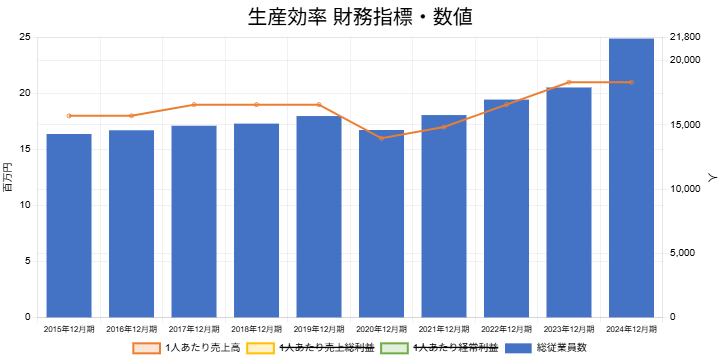

人材投資と生産効率の両立

生産効率人の活用度を評価する財務指標の統合指標。

詳しい解説はこちら面では、従業員数の増加(青棒)のなかで、1人当たり売上高売上高÷総従業員数÷1000(単位:千円)

詳しい解説はこちら(オレンジ線)も向上しており、単なる人海戦術にとどまらない効率的な拡大戦略が功を奏している。

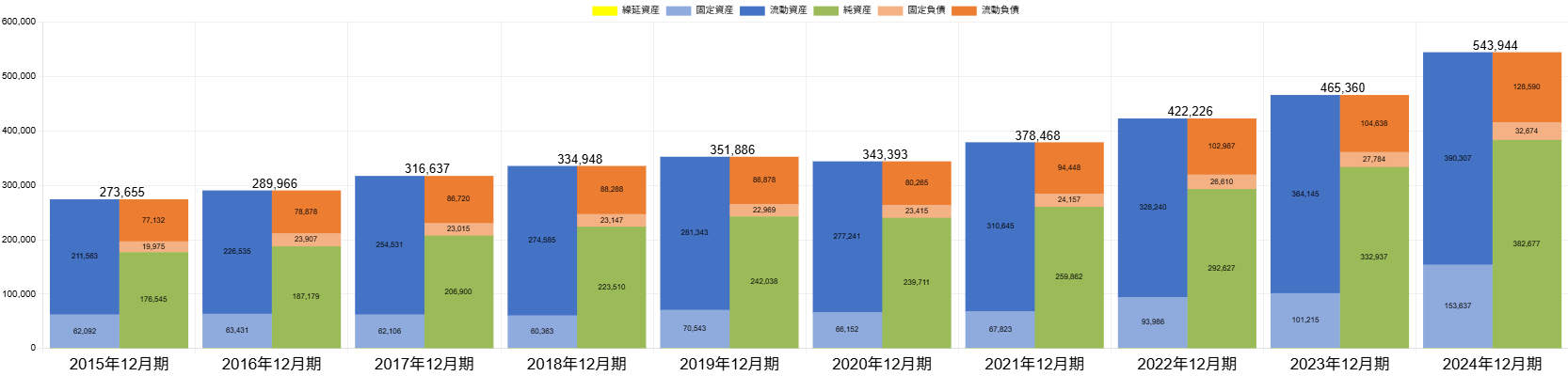

固定資産の増加に見る成長投資の本気度

バランスシートの推移を見ると、純資産資産から負債を差し引いたもので、ネット資産金額。

詳しい解説はこちら(緑)の積み上げによる堅実な経営姿勢が確認できる一方で、2022年頃からは固定資産企業が長期に保有する資産の合計額。

詳しい解説はこちら(水色)の増加が加速しており、設備投資フェーズへの転換も明確だ。日本企業は「内部留保過多」とも指摘されがちだが、ホシザキは成長局面でしっかりと投資に踏み出しており、長期的視点に立った判断がうかがえる。

市場を読む力と、それを実行する資本政策。ホシザキの現在地は、まさにそのバランスが取れた好例だといえる。

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。