長引く物価高が家計を直撃するなか、関東で約470店を展開する中華チェーン「日高屋」は、あえて価格を抑える戦略で存在感を増している。

価格を抑えて粗利を伸ばす戦略

「390円のラーメンを420円にしたが、まだ『安い』と言っていただける」。そう語るのは、創業者で現会長の神田正氏。仕入れコストの上昇を真正面から受け止めつつも、「割安感で客数を増やし、粗利益額を伸ばす」と明快だ。価格転嫁を最低限にとどめながら、営業利益率10%の維持を条件に追加値上げは行わない方針を打ち出す。

現場改善と顧客ニーズへの対応

実質賃金が伸び悩み、消費者が「価格」と「味」で店を選ぶ時代にあって、日高屋の値ごろ感は光る。「ちょい飲み」需要を捉えた立ち飲みエリア、セルフレジ・配膳ロボによる省人化、外国人材の登用など、現場の改善にも余念がない。

経営者の相場観と価格配慮

一方で、「1ドル150円程度で円安が止まってほしい」「コメ価格が下がればチャーハン530円からの値下げも」といった発言からは、経営者としての相場観と価格への細やかな配慮が伝わる。

店舗展開の戦略的拡大

店舗展開は駅前中心から郊外へ、さらには東海・関西、海外展開も視野に入れる。量的拡大一辺倒ではなく、損益と需給のバランスを見極めた緻密な戦略である。

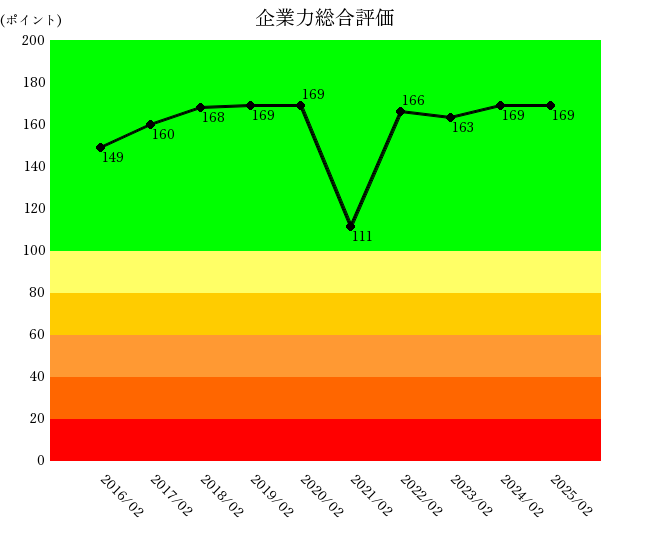

財務評価から見た企業力

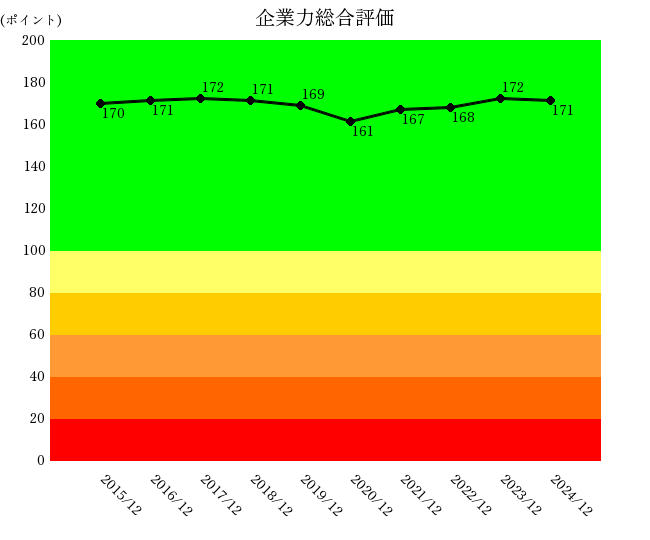

では、このハイデイ日高(証券コード:7611)を財務の視点から見てみよう。

企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。

解説ページは、2016年の149ポイントから上昇し、コロナ禍による一時的な減退を経て、2025年には169ポイントと優良企業の域に達した。中長期的な競争力と経営の安定性が数値に現れている。

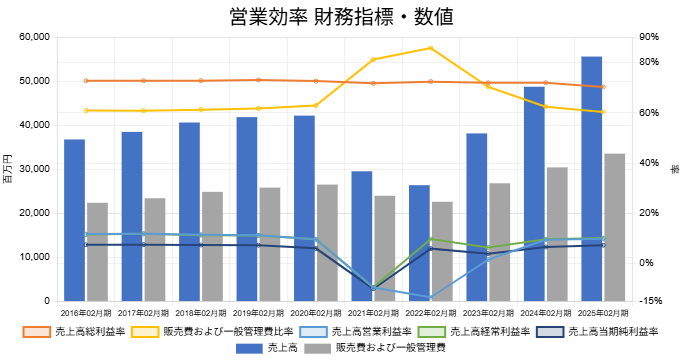

売上回復と営業利益率の推移

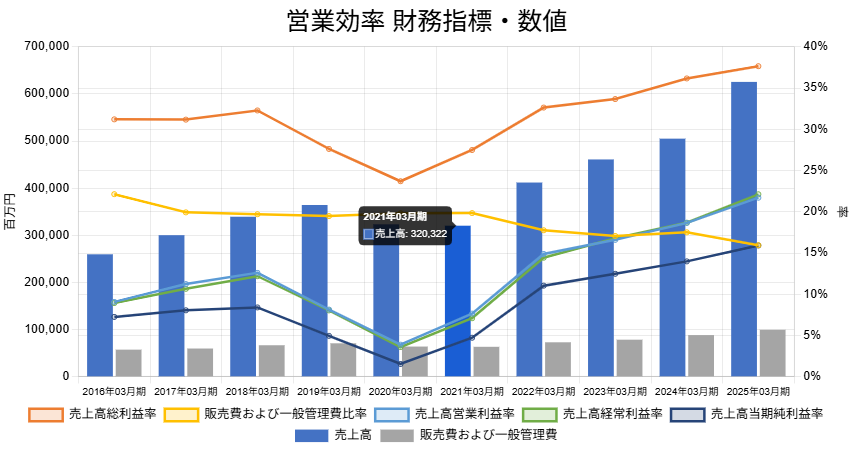

「売上高(青棒)」を見ると、2020年42,210百万円から2022年には26,403百万円と37%の減収に見舞われたが、その後回復し、2025年には55,630百万円とコロナ前比で約32%の増収を達成した。

一方で「売上高営業利益率営業利益÷売上高×100(単位:%)

解説ページ(青折線)」は、2016年の11.78%から2025年は9.91%へとやや低下。これは「売上高総利益率売上総利益÷売上高×100(単位:%)

解説ページ(オレンジ折線)」の悪化によるものと見られる。価格改定は行っているが、コスト上昇に対しあくまで抑制的である姿勢が、数字から読み取れる。

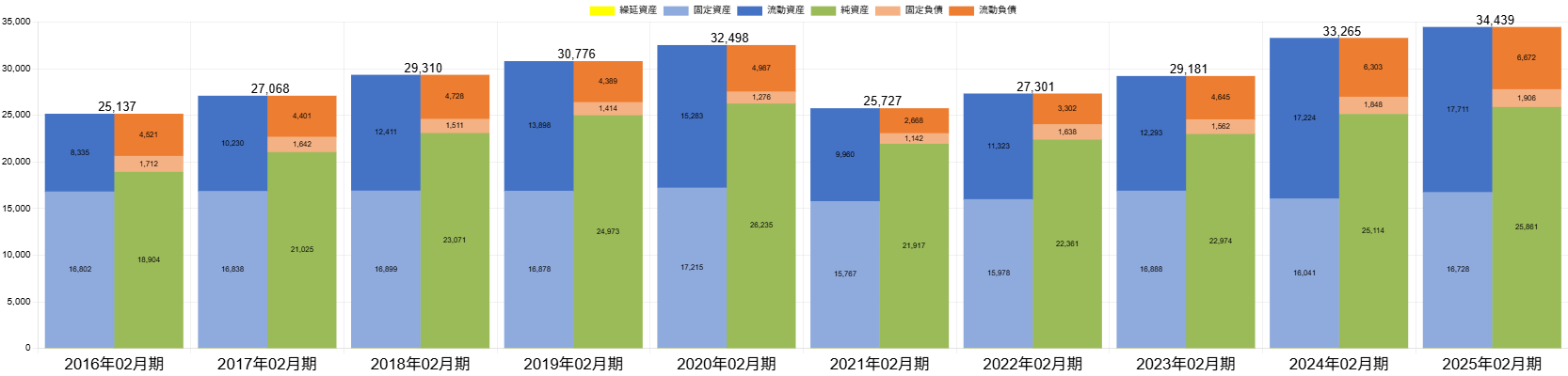

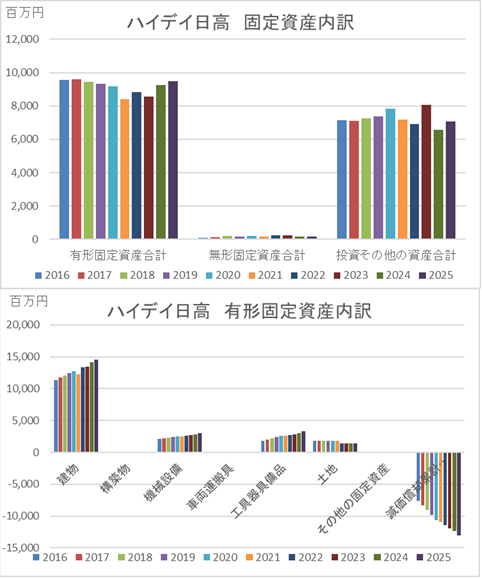

固定資産の変化から見る堅実な投資姿勢

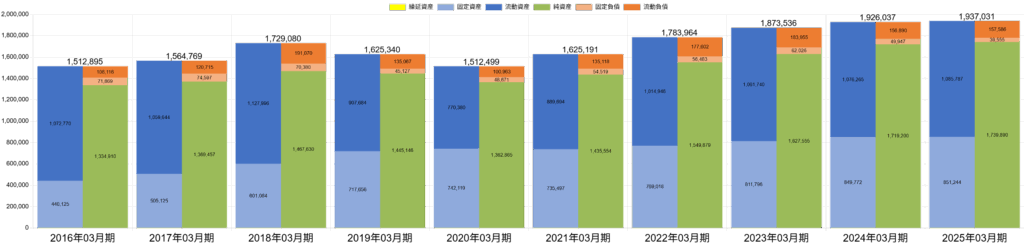

注目すべきはBS構造だ。「固定資産企業が長期に保有する資産の合計額。

解説ページ(水色)」が増収にもかかわらず増加していない。一般的に売上拡大に伴い設備投資が増える傾向があるが、同社ではその動きが見られない。

内訳を確認すると、「有形固定資産建物・機械設備・土地など有形固定資産の合計額。

解説ページ」も「無形固定資産のれん・ソフトウエアなど形がない資産の合計額。

解説ページ」も「投資その他の資産固定資産のうち、有形固定資産・無形固定資産以外の合計。

解説ページ」も大きな変化はない。ただし、有形固定資産の構成を見ると、「建物・機械・工具器具備品及び減価償却累計額等控除額(有形固定資産の内訳)」が増加しており、償却の範囲内で堅実な投資を行っていることが分かる。つまり、闇雲な出店ではなく、コストとリターンを厳密に見極めた出店戦略を採っているということだ。

見事なバランス感覚の経営である。

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。