M&Aを次々に打ち出し、クラウド会計の覇者として注目を集める

freee。

時価総額は前年比+754億円(+46%)と急伸しましたが、財務の視点から見れば、まったく異なる景色が浮かび上がります。

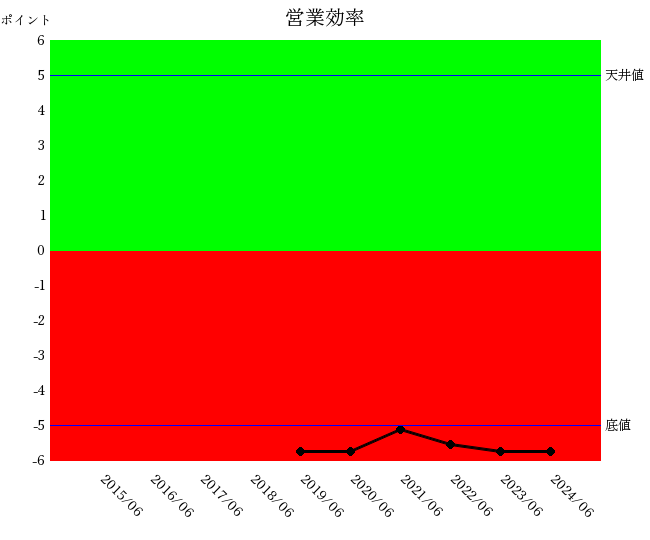

営業効率は改善せず、赤字が常態化

■ 営業効率:底値。

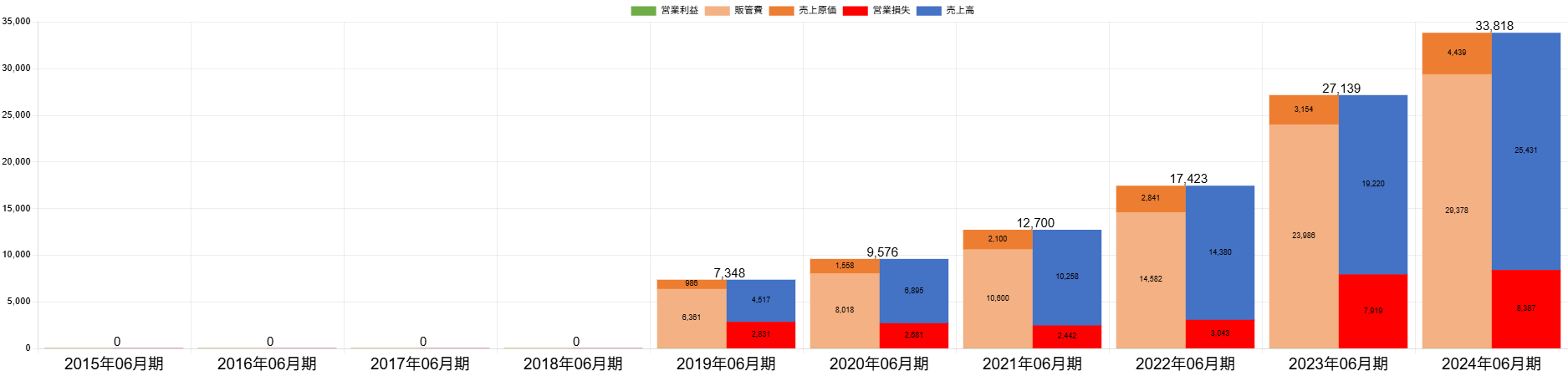

freeeのPL(損益計算書)を見れば一目瞭然。

販売費および一般管理費(販管費)は重く、営業損失が常態化。

「このご商売、もう諦めた方が良いのでは?」とさえ感じる水準で、営業効率は放置されたままです。

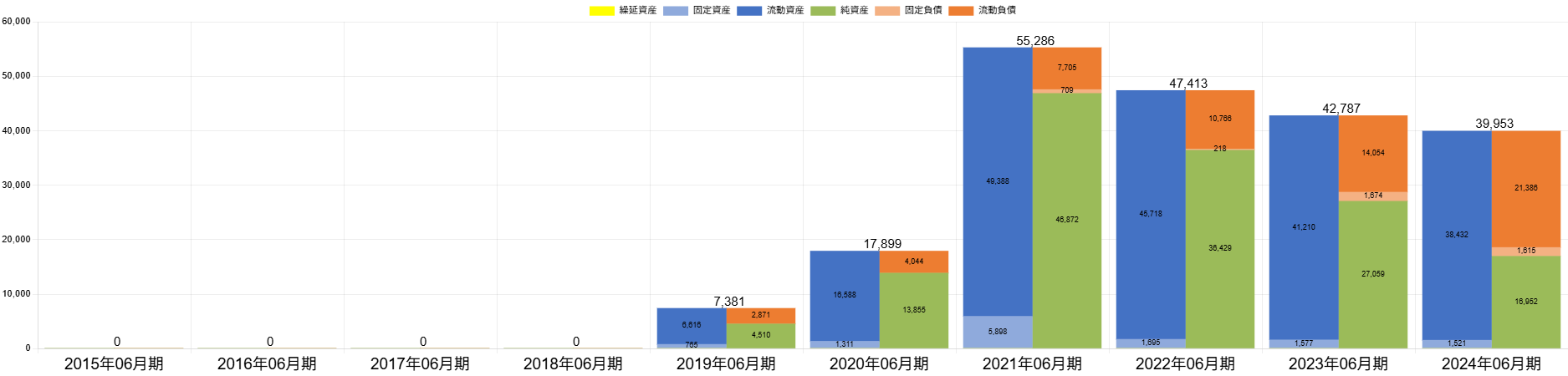

純資産は減少傾向、資金の消耗が続く

■ 純資産:出資金の食いつぶしが進行中。

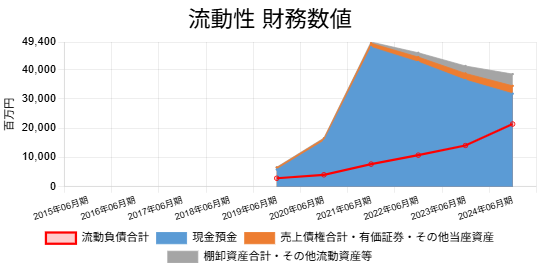

BS(貸借対照表)を見れば、資本の蓄積ではなく、資金の消耗戦を戦っていることが明白。

増資によって一時的に体力は補っても、純資産は徐々に減少。

このままでは、将来的な増資余力さえ削られかねない危うさを感じます。

株式希薄化のリスクと過剰な成長期待

■ 増資と希薄化:株価は“期待”を織り込みすぎていないか?

freeeはこれまで何度も公募増資を繰り返してきました。

その結果、発行済株式数は大幅に膨らみ、既存株主の持分は確実に希薄化。

本来であれば1株あたりの価値が下がるはずのところ、将来の成長期待によって株価はむしろ上昇し、時価総額も高く見えている──この構図には注意が必要です。

「将来に期待して今は我慢」という投資家心理は、見方を変えれば株主の“回収の先送り”とも言えるのではないでしょうか。

経営管理体制の弱さが見える

■ 経営管理:関心が薄い?

freeeは資金調達こそ巧みで、投資家の期待を取り込みながらキャッシュを回してきました。

しかし、「経営の中身」──今までの営業損失の放置を見れば、買収後突然経営管理体制の強化できるとようになると想像できません。

企業価値の本質を問う

■ 本当に“企業価値”は上がっているのか?

「買った後、どうするのか?」という問いに明確な答えがなければ、M&Aは単なる数字上の膨張に過ぎません。

営業が赤字、管理が追いつかない、資本が目減りしていく──

これで本当に“持続的な成長”と言えるのでしょうか?

「夢に期待しすぎるマーケット」VS「冷静に数字を読む投資家」

いまfreeeに必要なのは、華やかな戦略や外形的な成長ではなく、足元の経営を立て直す覚悟かもしれません。

この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E35325