監査意見不表明という異例の決算

ニデックに走った衝撃——。2025年3月期決算で、監査法人から「

監査意見不表明

監査法人が財務諸表に対する「適正」「不適正」「限定付き適正」のいずれの意見も表明できない状態を指します。

情報不足や不確実性が大きく、投資家にとっては「内容が信頼できるか判断できない」という極めて重いシグナルです。

」という極めて異例な判断が下された。信頼こそが命の上場企業において、この決算は「財務のブラックボックス化」とも言える事態です。

では、財務のレンズでこの事件を見てみましょう。

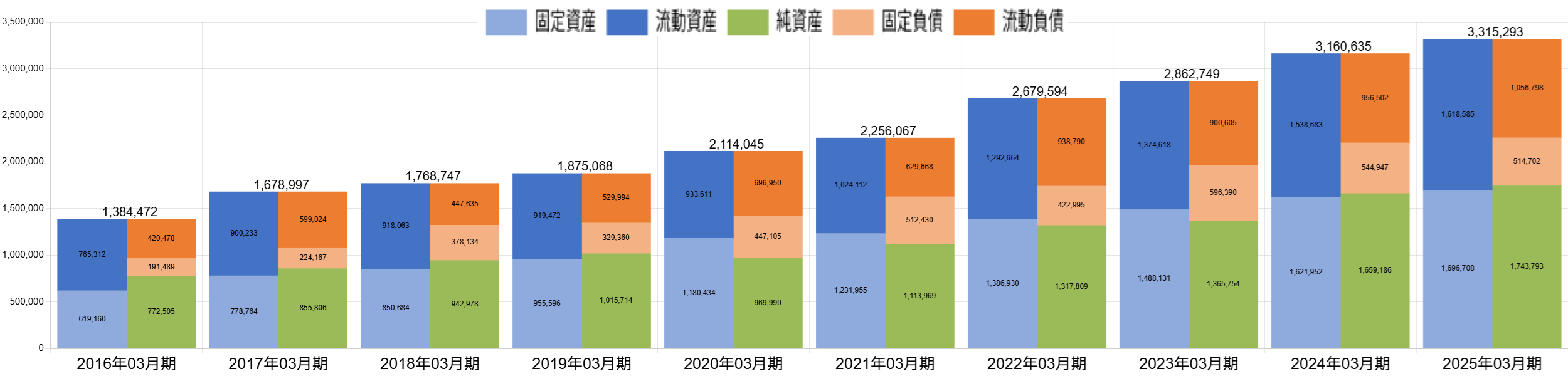

バランスシートに見る膨張の足跡

まずは10年分のバランスシート(BS)推移に注目。

流動資産・固定資産・負債・純資産——すべてが比例的に膨張し、総資産は右肩上がり。しかし、それは健全な成長だったのか?

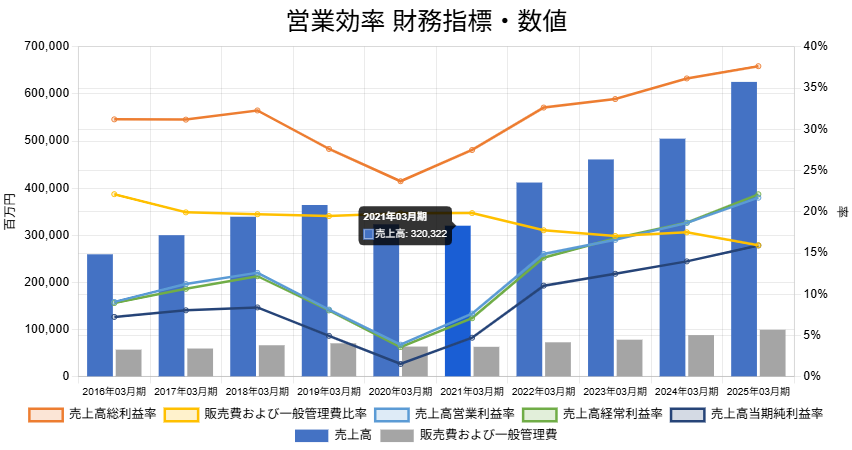

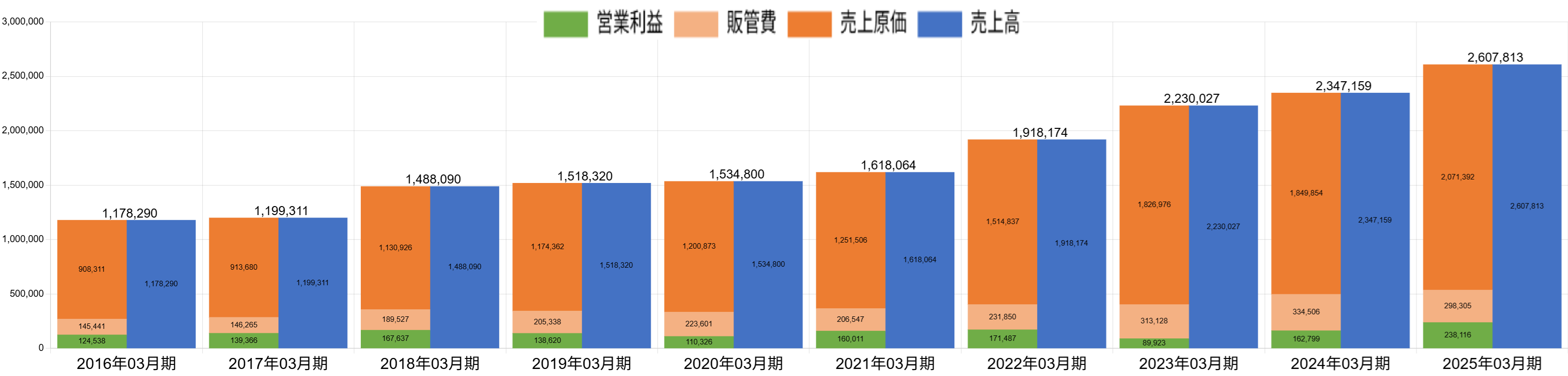

損益計算書に表れる利益構造のゆがみ

続いてPL(損益計算書)を紐解く。

売上高は確かに増加の一途をたどっているものの、売上原価の比率がじわじわと上昇。利益率は圧迫され、営業利益は販管費の圧縮によって何とか帳尻を合わせている状態。これは、M&Aで買収した子会社の原価構造が重荷になっている可能性を示唆している。

また、販管費の圧縮は子会社の不正経理という事実が発表されての考察ですが、管理の手薄になった可能性の数的根拠があります。

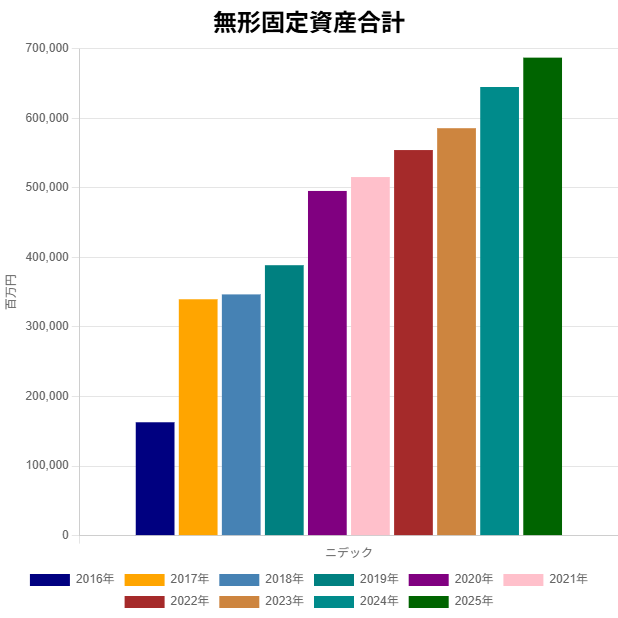

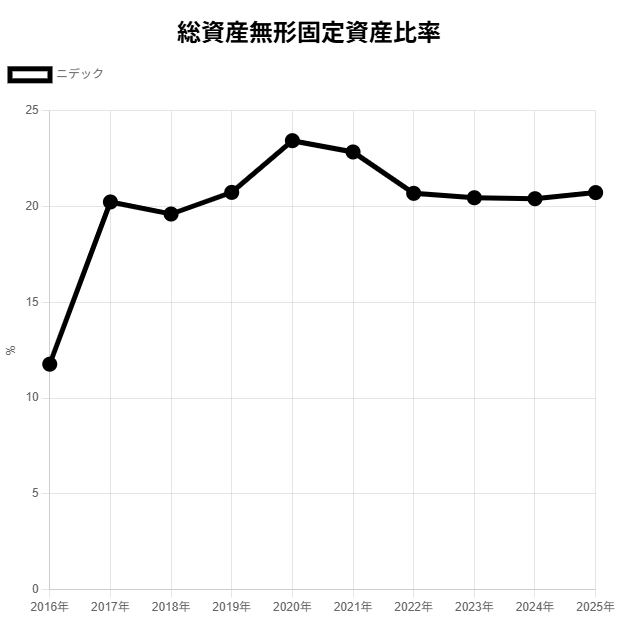

無形固定資産の増加が意味するもの

さらに深堀すれば、

無形固定資産

「のれん」や特許権、ソフトウェア、ブランド価値など、形はないが長期にわたり企業に利益をもたらす資産です。

過大に膨らむと、将来の減損損失や「買収の失敗リスク」を内包している可能性が高まります。

の推移がカギを握る。年々増え続け、今や総資産の20%にまで達している。この数字は、買収による「のれん」やブランド価値など、実態が見えづらい資産が積み上がった結果だ。

成長の裏に潜む経営統治リスク

問題はここからです。PLは劣化、BSは膨張——つまり、ニデックは「売上高と資産だけを膨らませるM&A」を繰り返してきた可能性がある。そして、そこに潜んでいたのが、子会社の不正経理。

経営とは人であり、M&Aとは「組織ごと人を買う行為」に他ならない。しかし、急拡大の裏で経営者人材の育成は追いついていたのか? 答えは、否。

たとえ名門企業であっても、マネジメントの目が行き届かない子会社群を抱え込めば、不正やガバナンスのほころびは避けられない。まさに今回の事案は、その象徴的な一幕である。

監査法人が示した“沈黙”の意味

監査法人は、その危うさを見抜いていたのかもしれない。「この先に、まだ何が潜んでいるか分からない」——それが、監査意見を保留した本当の理由ではないか。

成長の美名のもとに見過ごされてきたリスクが、今、炙り出されている。