PBR")

高島屋の低PBRに対する誤解

高島屋の PBR 株価純資産倍率(Price Book-value Ratio)。株価が1株当たり純資産の何倍で取引されているかを示す指標です。 一般に「1倍割れ=割安」と見られがちですが、資産や収益力の質を無視すると評価を誤ることがあります。 が低い──確かに、数値だけを見ればそう言えるでしょう。しかし、果たしてその「低PBR」という一点だけで、「増配」や「自社株買い」といった株主還元に資金を振り向ける判断は、どれほど妥当なのでしょうか?

営業効率に見る企業体力の本質

一歩踏み込んで財務の実像に目を向ければ、その姿は全く異なります。

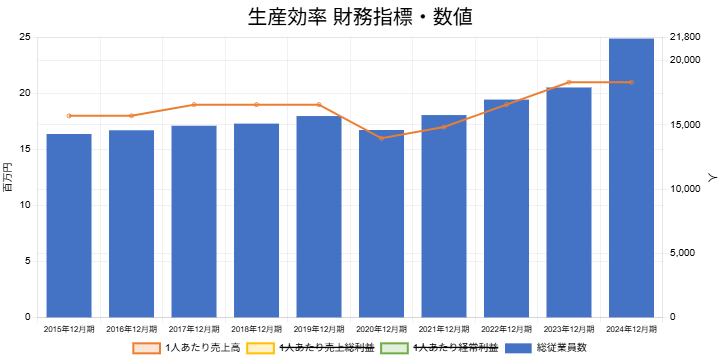

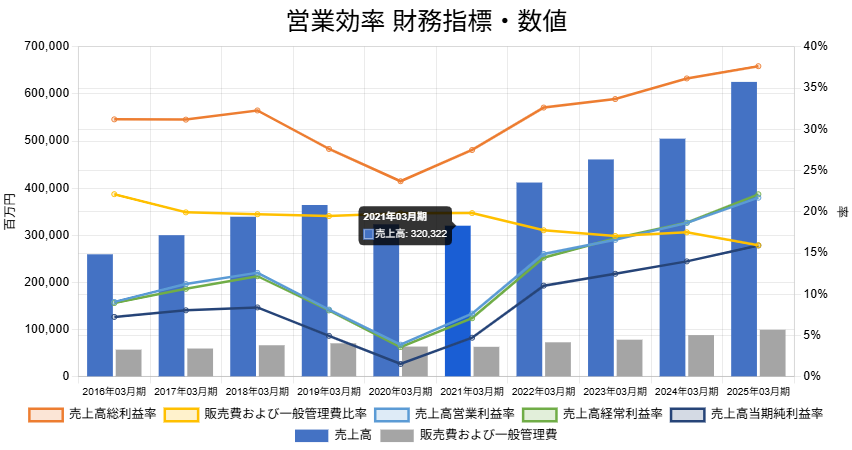

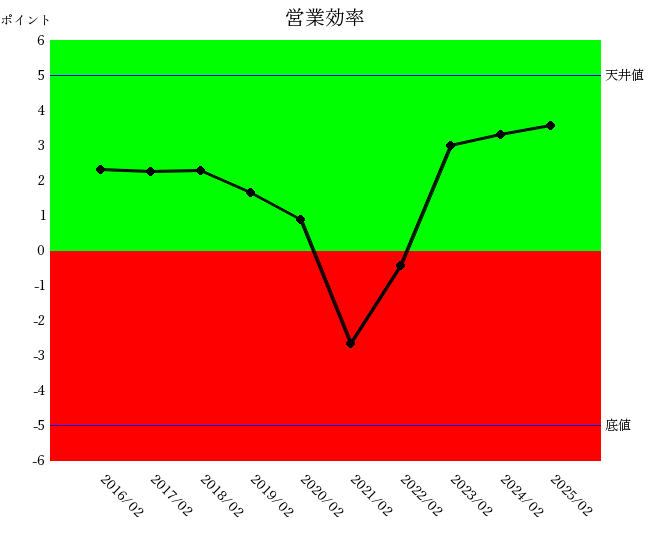

まず注目すべきは 営業効率 売上や総資産、人件費など投入した経営資源に対して、どれだけ営業利益などの成果を生み出しているかを見る指標群の総称です。 トレンドで追うことで、企業の「稼ぐ力」が強まっているかどうかを把握できます。 です。新型コロナウイルスの影響を受けた時期を除けば、長期的に見て 高島屋は青色ゾーンに安定して位置し、その効率性は右肩上がりに推移しています。単なる売上高ではなく、着実に利益を生み出す「力」が組織に備わっている証拠です。

固定資産の推移と成長戦略

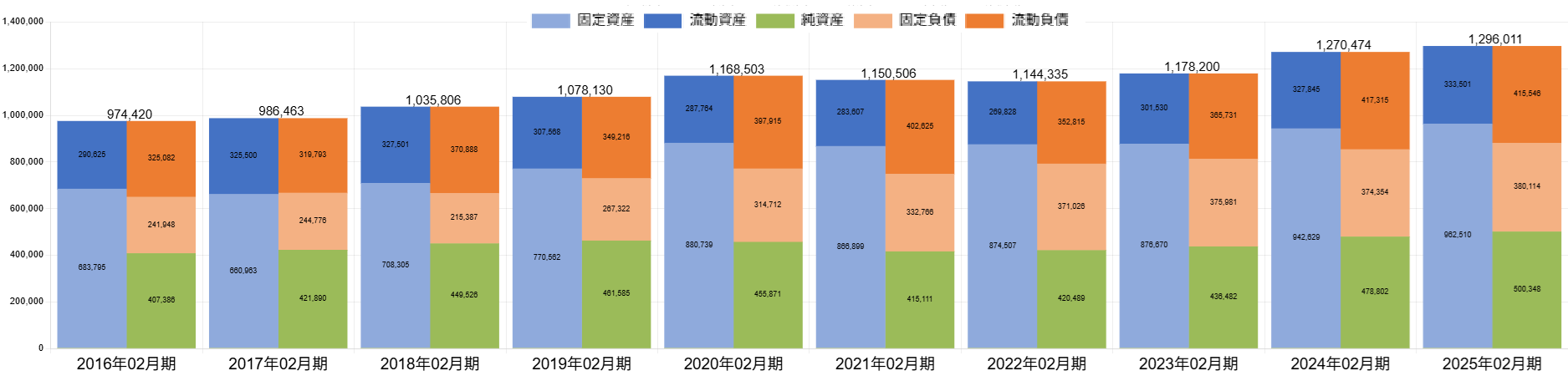

さらにバランスシートの構造に目を向ければ、固定資産は着実に増加しており、事業拡張・設備投資への積極的な姿勢がうかがえます。成長へのアクセルを決して緩めてはいない。

資産構成に見える堅実経営

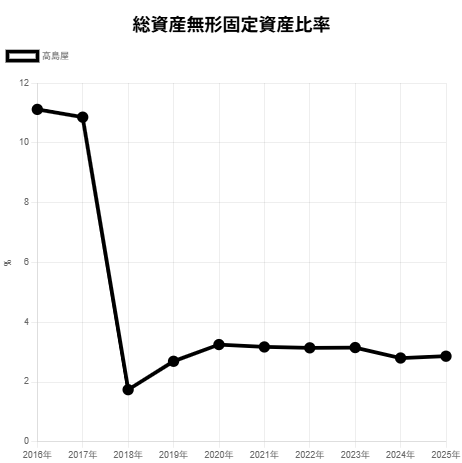

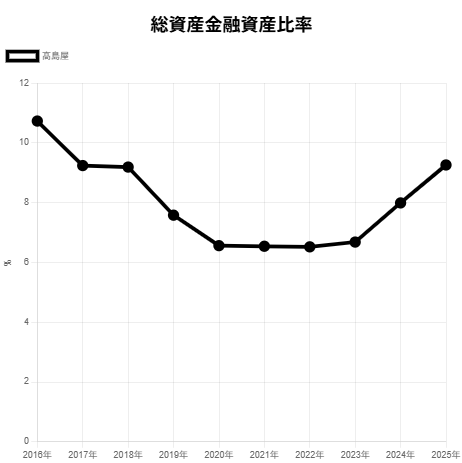

それだけではありません。 総資産無形固定資産比率 総資産のうち、のれんや商標権など無形固定資産が占める割合を示す指標です。 高すぎると将来の減損リスクが意識される一方で、低位安定は保守的で堅実な資本構成と評価されます。 は約3%、 総資産金融資産比率 現金・有価証券などの金融資産が総資産に対してどの程度あるかを見る指標です。 過度に高いと「余剰資金を寝かせている」状態になりやすく、適度な水準に抑えられているかがポイントになります。 は約9%というデータが示すのは、決して闇雲にM&Aを繰り返したり、必要以上に金融資産を抱え込んでいる姿ではないということ。つまり「リスクを恐れず、しかし浪費をせず」、地に足のついた経営を実践しているのです。

流動性管理に表れる経営哲学

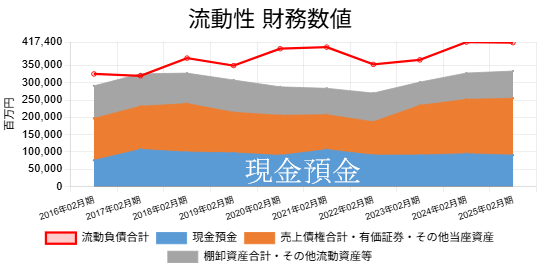

そして極めつけは 流動性財務数値 流動比率・当座比率・手元流動性など、短期的な支払能力や資金余裕度を示す指標群のことです。 「潤沢すぎず不足もしていない」バランスが取れているかどうかが、経営の巧拙を測るポイントになります。 ──現金預金を過剰に積み上げ、資金を遊ばせている形跡は見当たりません。むしろ、手元資金は健全かつ戦略的に管理されており、「眠らせるのではなく、働かせる」経営哲学が読み取れます。

アクティビストの影響と真の企業価値

このように、目の前の数字に惑わされず、高島屋の全体像を見渡せば、「低PBR=資本効率が悪い」と短絡的に決めつけることはできません。それでも、株主還元を前面に押し出す判断がなされるのは、一体何のためか?誰のためか?

その背景には、アクティビスト──たとえば野村絢氏らのような“物言う株主”の影響があるとされています。彼らは「資本効率」という名の下、企業に対して短期的な利益や株価上昇を求めがちです。しかし、果たしてそれが、企業の持続的成長とステークホルダー全体の価値創出につながるのでしょうか。

本来、企業価値とは短期の株価や一指標では測れない、長期の視点と本質的な競争力によって築かれるものです。 高島屋のように、堅実かつ挑戦的に成長を続けている企業こそが、真の評価にふさわしいのではないでしょうか。

今こそ、問い直すべき時です。

「PBR」という“鏡”に映る一面だけを見て、果たして企業の未来を見誤っていないか──。