東京エレクトロン、熊本新開発棟で“1ナノ以降”に挑む

東京エレクトロンが熊本に新たに竣工した新開発棟は、総額470億円という壮大なスケールの投資。2026年春の稼働を目指し、半導体製造装置の開発領域で「1ナノ」以降という新たな技術フロンティアを切り拓こうとしています。ここには、従来の4倍もの開発力が集約されており、TSMCをはじめとするグローバルな顧客と連携しながら、次世代AI、自動運転技術といった未来産業を支える“コア技術”を提供することを目的としています。

ASML・imecと連携し、未来技術への投資を加速

さらに、ASMLやimecとの国際協業により、半導体の微細化という限界領域にも果敢に挑戦。その意志は、今後5年間で1.5兆円超の研究開発費を投資するという、極めて大胆な計画に象徴されています。日本企業として、ここまで未来を見据えた“開発への覚悟”を示す事例は多くありません。

成長の裏に潜むリスクと、信頼回復の課題

ただし、成長の裏にはリスクも存在します。元社員による情報漏洩問題は、TSMCとの関係性に不確実性をもたらす懸念材料であり、今後の信頼構築が問われる重要な課題ともいえるでしょう。

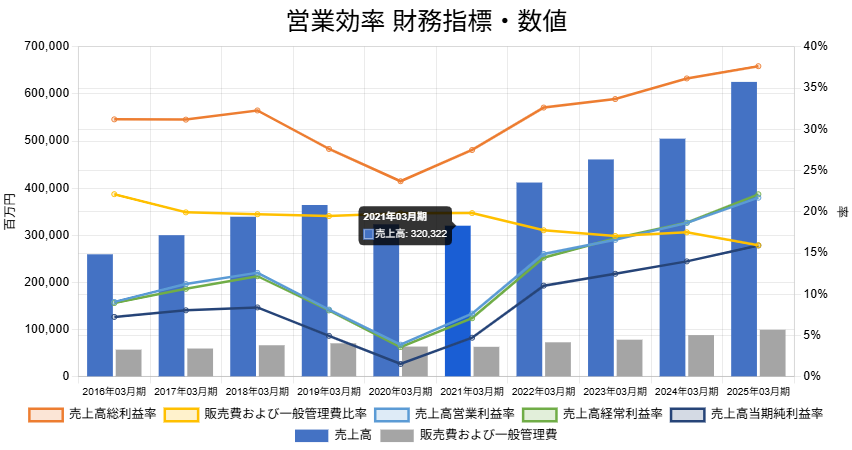

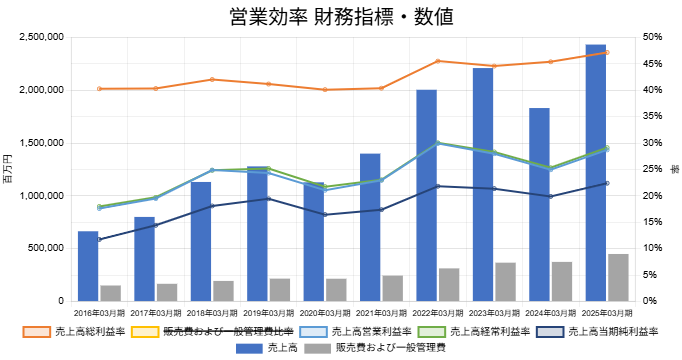

営業効率指標にみる堅実な成長戦略

営業効率財務指標・数値を見ると、増収(青棒)・ 売上高総利益率 売上総利益(売上高-売上原価)が売上高に対してどれだけの割合かを示す指標です。 製品・サービスの「粗利の厚さ」を測るもので、一般に高いほど収益性が高いと評価されます。 (オレンジ)・営業利益率(青)・経常利益率(緑)・当期純利益率(紺)がいずれも着実に改善しています。とりわけ注目すべきは、売上高の22.38%が純資産に加算されている点。これは、単に稼いだだけではなく、それをしっかりと企業体力として積み上げている証左です。

本業に集中する経営スタイルの強み

また、売上高営業利益率と経常利益率がほとんど一致していることから、同社が本業に徹底して注力していることが見て取れます。投資や金融による一時的な利益に頼らず、本業でしっかりと収益を生み出す体制は、長期的な信頼に値します。

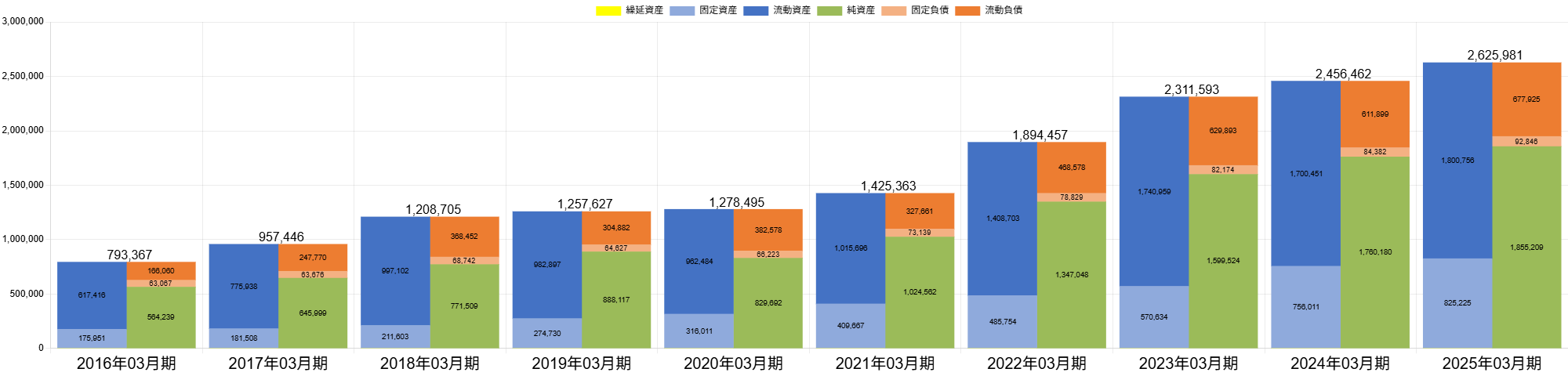

バランスシートから見える企業の堅牢さ

BSバランスを確認すると、 純資産 総資産から総負債を差し引いた残りの部分で、株主に帰属する正味の財産を指します。 企業の財務的な安全性や自己資本の厚みを判断するうえでの基本指標です。 (緑)の増加が非常にスムーズであることがわかります。流動資産(青)・固定資産(水色)・流動負債(オレンジ)・固定負債(ピンク)・純資産(緑)といったすべての項目が等比で拡大しており、営業効率財務指標・数値で見られた“本業注力”という姿勢と矛盾がありません。この資産と負債の均衡ある成長は、企業としての基盤の堅牢さを如実に物語っています。

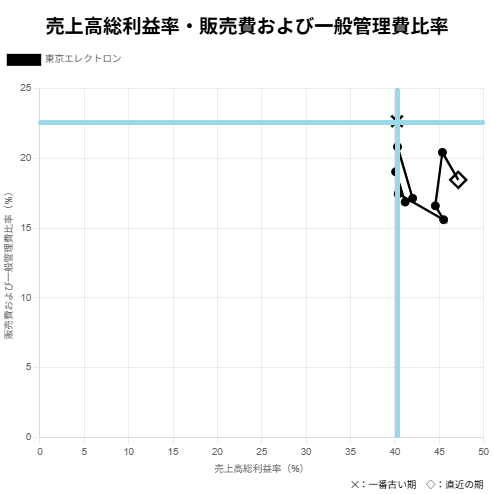

利益構造の進化を示す散布図の読み解き

さらに売上高総利益率・売上高販売費及び一般管理費比率散布図では、初年度(×)から直近年度(◇)までが右下に向かって移動しており、これは売上総利益率を高めると同時に、販管費だけにとどまらず、その利益を営業利益としてしっかり残していこうとする企業姿勢の表れです。

東京エレクトロンが体現する堅実な経営哲学

販売費および一般管理費は「今」のための支出、営業利益は「未来」への投資。そのバランスを時系列で見たときに崩れていないという点が、東京エレクトロンの戦略性と経営の冷静さを際立たせています。

東京エレクトロンは、過去10年にわたり一貫して投資に積極的な姿勢を貫いてきました。そして、その投資は“成功し続けている”という稀有な実績を残しています。にもかかわらず、同社は決して無理な拡大や過剰な借入には走らず、常に財務体質を堅実に保つ姿勢を貫いてきました。

この姿勢こそが、東京エレクトロンという企業の本質を象徴しています。財務の堅牢さは、単なる安全策ではなく、いつでも次なる挑戦へと踏み出す準備が整っているという、未来への意思表示なのです。