売上9割水増し──オルツ不正の衝撃

AIスタートアップ「オルツ」による、売上高最大9割の水増し。これは単なる不正会計ではありません。IPO制度の信頼そのものを揺るがす、極めて異例かつ深刻な事態です。

2025年8月末をもって、東証は同社の上場廃止を決定。公称サービスの「実利用率が1割未満」、さらに発覚した「循環取引による架空売上」──。企業としての実態は、見せかけの華やかさとは裏腹に、危機的な現実を抱えていました。

“粉飾しても黒字化できない”経営の実態

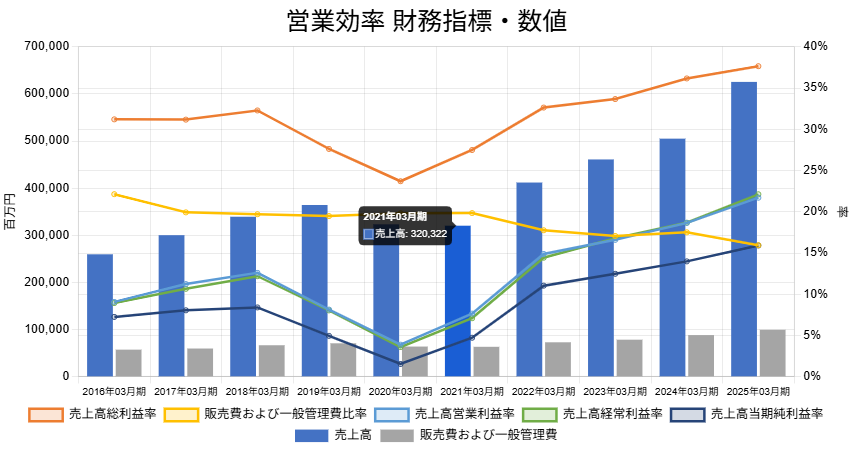

さらに驚くべきは、この状況でもなお「営業損失」だったことです。売上高の9割を循環取引で“かさ増し”していたにもかかわらず、売上高営業利益率は△38.38%という深い赤字を記録。

業種的に収益性が高いとされるAI・SaaS領域でありながら、売上高総利益率は高水準。一方、販売費及び一般管理費(販管費)が異常なまでに膨らんでいたことが、赤字を拡大させた原因でした。

言い換えれば、「粉飾しても黒字にできないほど経営が壊れていた」ということになります。

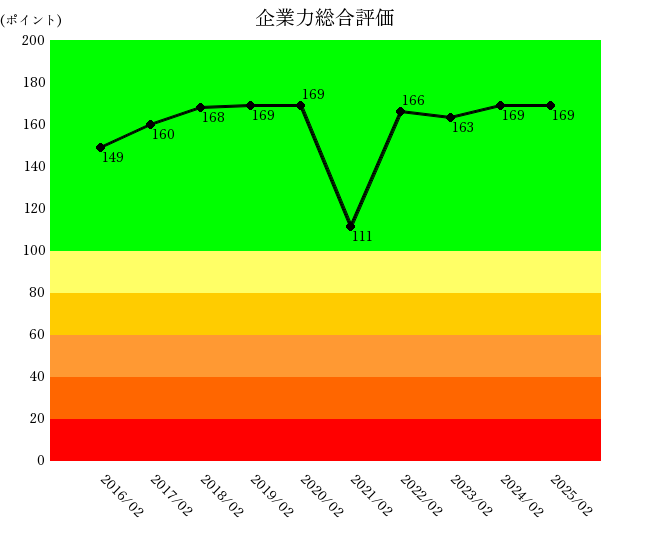

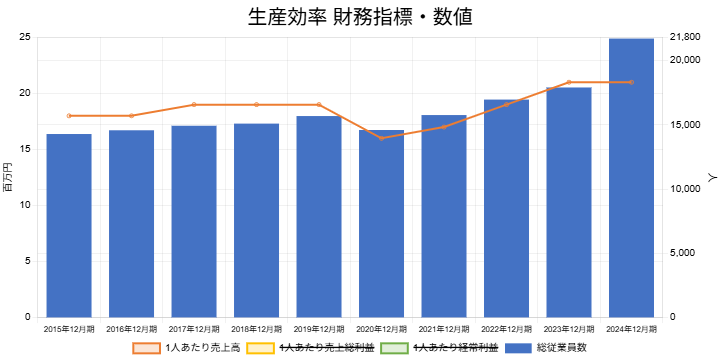

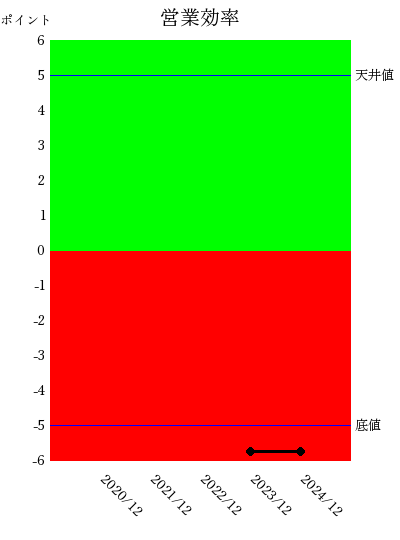

営業効率と“見かけ倒し”の評価

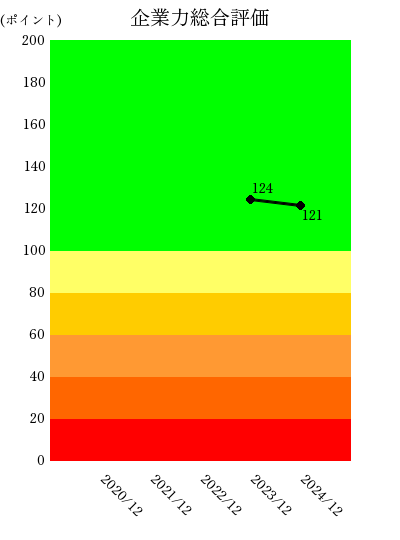

営業効率は“底値”を這い、2期連続で「商売を辞めた方がいい」レベルに落ち込んでいました。企業力総合評価では一見“青領域”に見えても、WARNINGが2つ点灯しており、これは「見かけ倒し」のサインでもあります。

問われるのは“企業”だけか?

ここで問われるべきは、企業のモラルだけではありません。このような決算書で上場を許した証券会社、循環取引を見逃した監査法人、そして実利用率の異常を見過ごしたIPO審査の在り方そのものが問われます。

特にSaaS・サブスク型のビジネスモデルにおいて、「アクティブユーザー数」「継続率」「利用率」は、サービス健全性を測る最も基本的な指標です。それが公称の1割未満しか使われていなかったという事実。経験者ならば、違和感に気づかない方が不自然です。

AI・IPOの未来に突きつけられる警鐘

今回の事例は、AI業界やIPO市場に警鐘を鳴らすだけでなく、私たち自身の「企業を見る目」が問われていることを、改めて突きつけています。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E39967