企業買収が話題になるたびに思い出されるのが、堅実に本業に取り組む中堅企業の存在です。財務体質も業績も優良であるにもかかわらず、PBR(株価純資産倍率)の低さゆえに買収対象となってしまう――。そんな中、三機工業は、同様のリスクを跳ね返すだけの企業力を築いています。

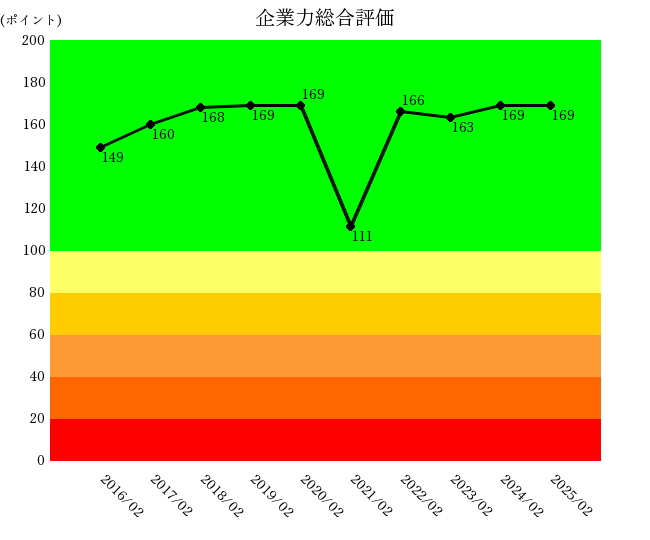

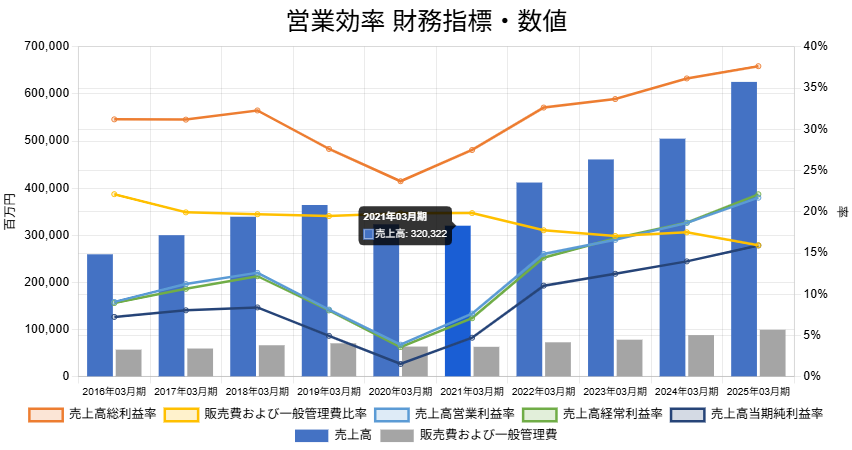

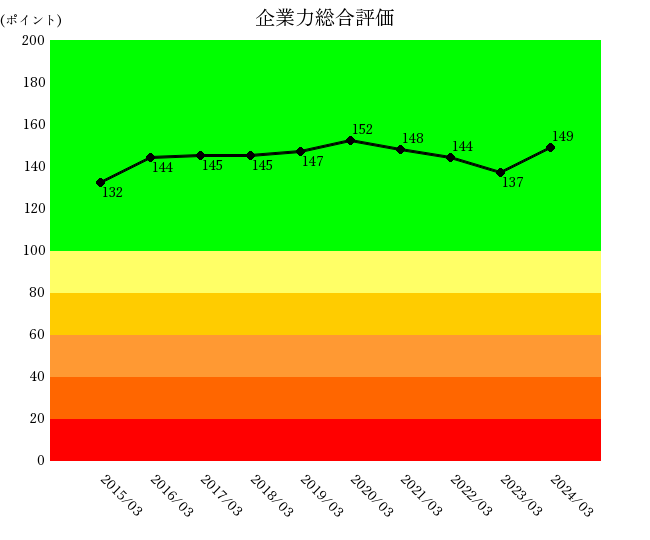

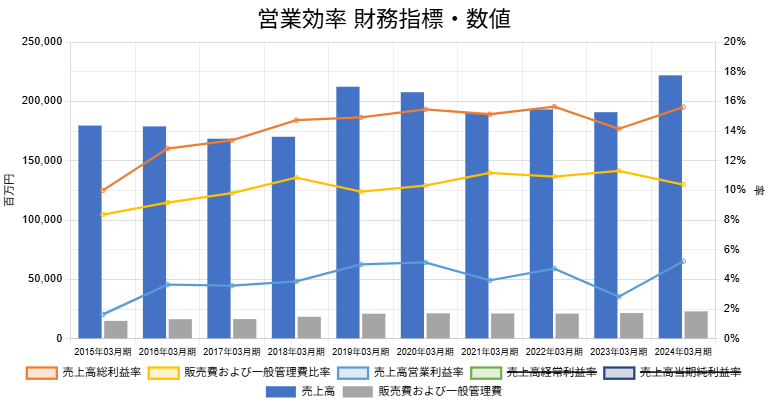

今回、三機工業にご関心を寄せる声を受け、企業力分析を行いました。総合評価スコアは149ポイントと、上昇トレンドを維持。とりわけ「儲かる力」を示す営業効率の指標群が、全体を牽引しています。

企業力総合評価と営業効率

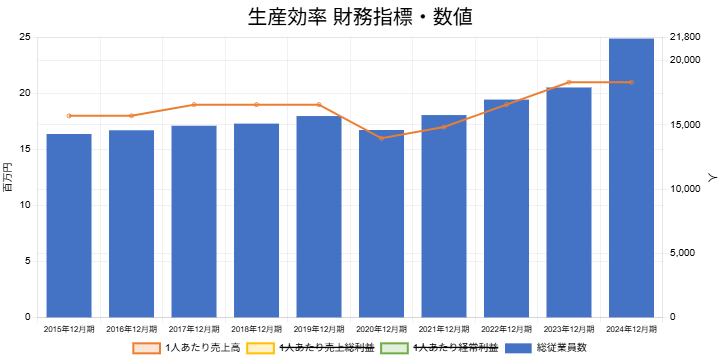

売上高は堅調に伸びる一方、売上高総利益率は9年間で5.61ポイント上昇。地道な改善の積み重ねが、収益性の底上げにつながっています。

バランスシートと資金管理

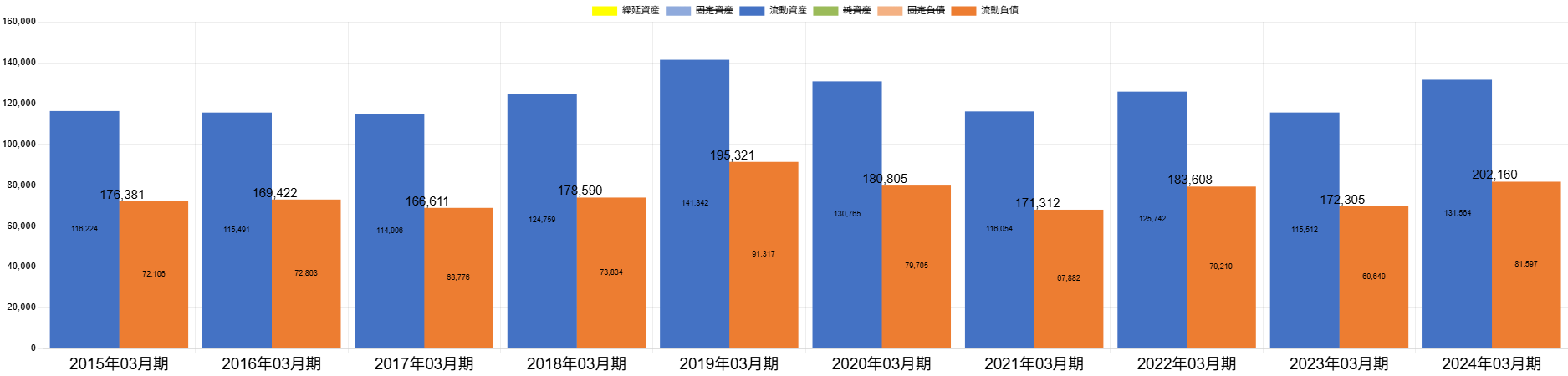

バランスシート面では、流動資産と流動負債の動きが売上高のトレンドと一致。これは、営業活動に対する内部統制と資金管理の堅実さを物語っています。

PBRの改善と買収耐性

さらに注目すべきはPBRの推移です。2023年7月時点で0.9倍だったPBRは、2025年6月には2倍に到達。株式市場からの評価も、業績と連動して着実に変化しています。

同じく本業に徹する企業として知られる牧野フライス製作所は、PBRの低さから買収対象となった過去がありますが、三機工業は異なります。成長性と財務体質の両立により、買収を跳ね返す「株主防衛力」を有する数少ない企業といえるでしょう。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E00107

#三機工業 #企業分析 #売上高総利益率 #PBR #生産性向上 #株主還元 #買収リスク