ベンチマーカー

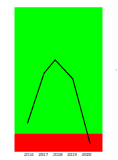

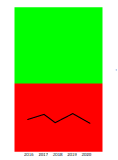

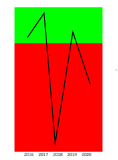

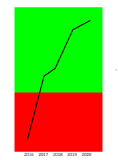

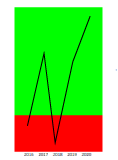

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | 2026年03月期 |

|---|---|---|---|---|---|

| 売上高 | 1,336 | 2,145 | 1,560 | 122 | 51 |

| 売上総利益 | 859 | 1,269 | 1,293 | -6 | 11 |

| 売上高総利益率 | 64.33% | 59.17% | 82.84% | -4.90% | 20.71% |

| 販売費および一般管理費 | 1,322 | 2,063 | 2,065 | 801 | 917 |

| 研究開発費 | ****** | ****** | 351 | 203 | 153 |

| 売上高研究開発費比率 | ****** | ****** | 22.52% | 166.07% | 300.62% |

| 販売費および一般管理費比率 | 98.95% | 96.21% | 132.36% | 655.38% | 1,797.94% |

| 営業利益 | -462 | -794 | -773 | -807 | -906 |

| 売上高営業利益率 | -34.62% | -37.04% | -49.52% | -660.28% | -1,777.23% |

| 経常利益 | -418 | -862 | -907 | -865 | -923 |

| 売上高経常利益率 | -31.30% | -40.20% | -58.11% | -707.76% | -1,809.62% |

| 当期純利益 | -78 | -1,060 | 138 | -2,140 | -397 |

| 売上高当期純利益率 | -5.81% | -49.42% | 8.85% | -1,751.24% | -778.43% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2026/06/26

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 298A | 64.9 | 1,484 | -20.4% | -21.4% | 20,326 | 20.1% | |

| 195A | 65.1 | 4,130 | -9.7% | -10.9% | 24,729 | 19.2% | |

| 4777 | 63.4 | 2,589 | -8.6% | -9.8% | 33,628 | 28.0% | |

| 9238 | 67.4 | 3,127 | -13.6% | -2.4% | 37,679 | 2.1% | |

| 9444 | 69.2 | 17,477 | 0.3% | -0.2% | 107,886 | 9.9% | |

| 3808 | 57.9 | 235 | -48.9% | -68.3% | 15,647 | 21.6% | |

| 2338 | 72.9 | 267 | -264.0% | -947.2% | 6,506 | ****** | |

| 281A | 76.6 | 530 | -118.6% | -135.4% | 13,948 | 35.5% | |

| 175A | 51.5 | 805 | -35.2% | -32.3% | 14,127 | 0.7% | |

| 5255 | 77.4 | 7,795 | -2.4% | -4.1% | 9,022 | 7.1% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 4889 | 115.8 | 69 | -520.6% | -438.0% | 17,139 | 94.8% | |

| 4884 | 108.7 | 72 | -1,259.4% | -1,266.7% | 4,248 | 63.0% | |

| 4588 | 109.7 | 29 | -7,090.5% | -7,185.7% | 634 | 87.8% | |

| 2345 | 103.7 | 27 | -1,844.3% | -1,709.9% | 3,793 | 80.2% | |

| 4596 | 110.1 | 21 | -4,194.3% | -3,169.7% | 2,667 | 91.6% | |

| 7776 | 109.1 | 84 | -1,250.2% | -1,257.0% | 2,324 | 76.6% | |

| 130A | 110.4 | 91 | -435.3% | -428.6% | 4,797 | 94.6% | |

| 4893 | 110.8 | 5 | -15,945.1% | -15,822.3% | 179 | 98.0% | |

| 4591 | 109.8 | 3 | -40,237.7% | -37,952.4% | 120 | 95.5% | |

| 4881 | 109.7 | 0 | -525,053.5% | -520,245.9% | 17 | 73.9% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。

財務情報一覧>>損益計算書>>(販売費及び一般管理費)をご確認ください。

メニュー >> ダッシュボード作成 >> 企業名を選択し、「散布図」の「研究開発費比率・売上総利益率」を選択してください。

・事務所・店舗・工場などの閉鎖による資産売却(事業再編、縮小)

・売上高も激減している場合は、事業譲渡や子会社売却・清算