ベンチマーカー

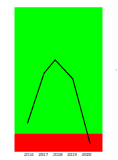

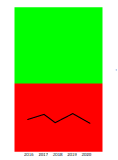

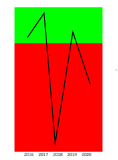

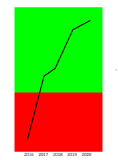

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | 2026年03月期 |

|---|---|---|---|---|---|

| 売上高 | 2,851,894 | 3,951,883 | 4,059,377 | 4,337,111 | 4,056,637 |

| 売上総利益 | 99,326 | -52,056 | 728,936 | 468,877 | 437,557 |

| 売上高総利益率 | 3.48% | -1.32% | 17.96% | 10.81% | 10.79% |

| 販売費および一般管理費 | ****** | ****** | ****** | ****** | ****** |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | ****** | ****** | ****** | ****** | ****** |

| 営業利益 | 99,325 | -52,056 | 728,935 | 468,877 | 437,556 |

| 売上高営業利益率 | 3.48% | -1.32% | 17.96% | 10.81% | 10.79% |

| 経常利益 | 135,955 | -6,666 | 765,970 | 531,686 | 518,530 |

| 売上高経常利益率 | 4.77% | -0.17% | 18.87% | 12.26% | 12.78% |

| 当期純利益 | 85,835 | 17,679 | 441,870 | 420,364 | 380,051 |

| 売上高当期純利益率 | 3.01% | 0.45% | 10.89% | 9.69% | 9.37% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2026/06/24

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 9502 | 131.8 | 3,546,041 | 6.5% | 8.2% | 156,213 | 42.0% | |

| 9505 | 133.1 | 786,552 | 11.1% | 10.8% | 95,479 | 24.5% | |

| 3825 | 133.6 | 17,751 | -30.9% | -31.0% | 97,000 | 86.5% | |

| 9507 | 135.1 | 761,861 | 8.9% | 8.9% | 90,644 | 27.5% | |

| 4050 | 136.3 | 22,939 | 13.7% | 10.4% | 175,107 | 15.8% | |

| 9539 | 137.4 | 117,665 | 3.3% | 3.9% | 92,286 | 58.7% | |

| 9534 | 138.3 | 174,519 | 9.4% | 9.5% | 80,424 | 50.3% | |

| 3647 | 123.7 | 607 | -49.4% | -51.4% | 43,325 | 56.9% | |

| 9535 | 140.5 | 88,396 | 1.8% | 2.9% | 52,742 | 56.7% | |

| 9504 | 121.1 | 1,442,301 | 6.3% | 5.6% | 114,414 | 16.8% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| '' | 161.4 | 4,132,751 | 13.7% | 13.0% | 57,604 | 57.7% | |

| 1928 | 169.4 | 4,197,922 | 8.1% | 7.8% | 130,427 | 43.7% | |

| 7459 | 125.8 | 3,817,354 | 1.4% | 2.0% | 158,423 | 41.4% | |

| 6201 | 161.5 | 4,369,512 | 3.1% | 6.4% | 44,959 | 61.2% | |

| 4188 | 110.6 | 3,703,988 | 0.8% | 0.0% | 60,494 | 41.1% | |

| 6098 | 163.7 | 3,697,351 | 17.1% | 17.4% | 78,583 | 57.2% | |

| 5108 | 164.3 | 4,429,452 | 8.6% | 8.0% | 38,279 | 64.7% | |

| 4502 | 94.1 | 4,505,720 | 0.1% | -3.2% | 95,807 | 47.9% | |

| 6701 | 147.7 | 3,582,733 | 10.0% | 11.1% | 35,194 | 51.1% | |

| 5411 | 123.5 | 4,539,270 | 2.5% | 1.9% | 73,656 | 45.5% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。

【解説】

・特別利益

・特別損失

・その他加減算項目(渇水準備金又は取崩し等)

という並び順でPLに「その他加減算項目(渇水準備金又は取崩し等)」という項目を設けています。 この項目は、主に電力会社において、渇水準備金(費用)又は取崩し(収益)として取り扱われています。 特別利益・特別損失は、通常発生しない予測が難しい一過性の利益・損失を指します。「その他加減算項目(渇水準備金又は取崩し等)」はそれらと性質が異なることに注意が必要です。