ベンチマーカー

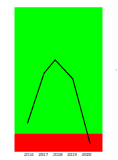

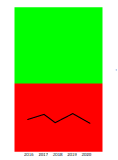

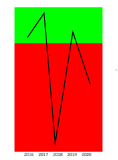

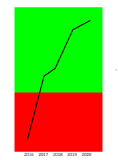

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年09月期 | 2022年09月期 | 2023年09月期 | 2024年09月期 | 2025年09月期 |

|---|---|---|---|---|---|

| 売上高 | 35,857 | 35,731 | ****** | 34,466 | 28,127 |

| 売上総利益 | 31,906 | 31,675 | ****** | 32,214 | 26,667 |

| 売上高総利益率 | 88.98% | 88.65% | ****** | 93.47% | 94.81% |

| 販売費および一般管理費 | 28,599 | 31,363 | ****** | 31,394 | 22,693 |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | 79.76% | 87.78% | ****** | 91.09% | 80.68% |

| 営業利益 | -6,644 | 1,682 | ****** | -6,443 | 3,815 |

| 売上高営業利益率 | -18.53% | 4.71% | ****** | -18.69% | 13.56% |

| 経常利益 | -6,857 | 1,396 | ****** | -7,075 | 3,805 |

| 売上高経常利益率 | -19.12% | 3.91% | ****** | -20.53% | 13.53% |

| 当期純利益 | -5,901 | 1,188 | ****** | -8,463 | 5,317 |

| 売上高当期純利益率 | -16.46% | 3.32% | ****** | -24.55% | 18.90% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2025/12/25

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 9343 | 167.9 | 5,005 | 24.0% | 24.3% | 14,059 | 69.2% | |

| 2332 | 167.8 | 17,808 | 6.1% | 6.5% | 16,307 | 72.0% | |

| 4420 | 167.8 | 12,130 | 6.7% | 7.1% | 18,864 | 72.1% | |

| 5126 | 168.0 | 2,137 | 16.8% | 17.2% | 12,952 | 84.6% | |

| 3826 | 168.0 | 5,558 | 10.7% | 10.2% | 16,444 | 78.6% | |

| 7080 | 168.1 | 4,785 | 22.5% | 22.6% | 14,283 | 62.6% | |

| 246A | 167.6 | 1,393 | 14.2% | 12.6% | 10,631 | 72.8% | |

| 3842 | 168.2 | 4,257 | 7.7% | 7.6% | 28,380 | 65.1% | |

| 2329 | 167.5 | 47,691 | 6.2% | 9.8% | 37,641 | 86.0% | |

| 3916 | 168.3 | 24,159 | 12.5% | 12.5% | 14,713 | 72.6% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 7445 | 38.6 | 28,130 | -1.6% | -2.7% | 18,044 | 4.1% | |

| 9229 | 62.8 | 28,136 | -4.3% | -7.7% | 7,702 | 15.3% | |

| 6191 | 157.5 | 28,104 | 11.0% | 10.8% | 64,018 | 51.4% | |

| 3945 | 130.1 | 28,162 | 2.7% | 2.9% | 64,740 | 40.4% | |

| 6365 | 174.2 | 28,189 | 12.4% | 12.9% | 40,328 | 73.5% | |

| 3915 | 158.7 | 28,057 | 5.6% | 6.2% | 17,448 | 67.4% | |

| 3023 | 178.9 | 28,201 | 10.5% | 11.4% | 107,637 | 71.1% | |

| 4100 | 89.0 | 28,041 | 3.1% | -0.3% | 27,041 | 20.5% | |

| 1853 | 170.7 | 28,039 | 4.8% | 4.7% | 90,158 | 61.5% | |

| 4094 | 170.0 | 28,033 | 12.1% | 13.6% | 51,155 | 82.4% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。

この企業では「その他加減算項目(非継続事業の損益等)」が計上されています。 財務情報一覧の損益計算書(PL)から影響をご確認ください。

・法人税等調整額

・その他加減産項目(非継続事業の損益等)

・非支配株主に帰属する当期利益

という並びでPLに「その他加減算項目(非継続事業の損益等)」という項目を設けています。 この項目は主に、会計基準でIFRSを適用する場合に法人税等調整額の下に「非継続事業の損益」が計上されることに対して配慮したものです。 「非継続事業」とは「企業として廃止・売却・売却予定とした事業」のことです。 売上高経常利益率と当期純利益率の差が大きい場合、この項目の影響が疑われます。