スシローが発表したウニ養殖事業の規模と狙い

FOOD & LIFE COMPANIES(スシロー)が、ウニの陸上養殖事業に着手すると発表しました。国内4か所での展開を予定し、1か所あたり年間50トン、全体で年間200トン(可食部ベース)の生産を見込みます。

この「200トン」は2億グラムに相当します。一般的に、軍艦巻き1カンに使われるウニは約7グラムであることから、年間で約2,857万カンの製造が可能となる計算です。

販売価格から試算される増収効果

現在、スシローでウニ軍艦は未提供ですが、仮に「いくら軍艦」と同様の価格(2カン260円)で販売した場合、以下のような試算が成り立ちます:

2,857万カン ÷ 2カン × 260円 = 約37.1億円の増収 これは、2024年9月期の売上高(3,611.29億円)の約1%に相当します。一見すると、健全な投資規模に映るかもしれません。

投資額と原価率から見える実態

しかし、財務的な側面から本件を精査すると、別の景色が見えてきます。

本プロジェクトには、総額100億円の投資が見込まれています。FOOD & LIFE COMPANIESの原価率は43.14%とされており、内訳として以下を仮定します:

- 減価償却費:約10%

- 養殖に関わるエサ代等の直接原価:約33.14%

この条件下で、1カンあたりの売上(130円/2カン260円)から実質的な資金回収に充てられるのは、わずか13円に過ぎません。

この前提で逆算すると:

100億円 ÷ 13円 = 約76億9,230万カン 年産約2,857万カンで割ると ≒ 回収期間は約26.9年(=26年と11か月)

極めて長期の投資回収期間となります。

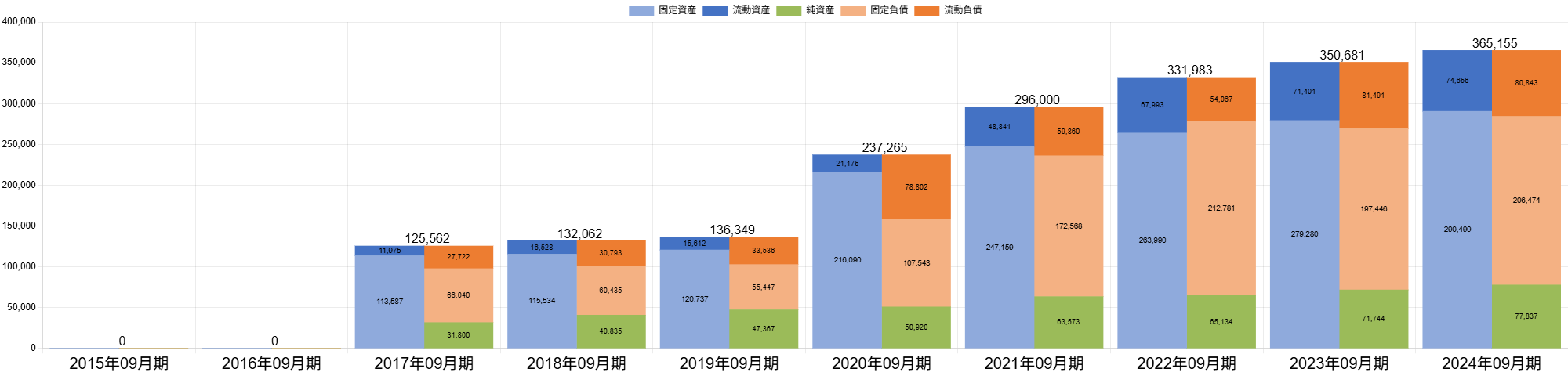

財務構造に見る「投資先行型」の体質

さらに、同社の財務推移を長期で俯瞰すると、構造的な課題も浮き彫りになります。過去10年、総資産(青+水色)は拡大を続けている一方で、純資産(緑)の伸びは限定的。特に固定資産(水色)の増加ペースが顕著であり、「投資に見合ったリターンが十分ではない」状態が常態化している可能性が示唆されます。

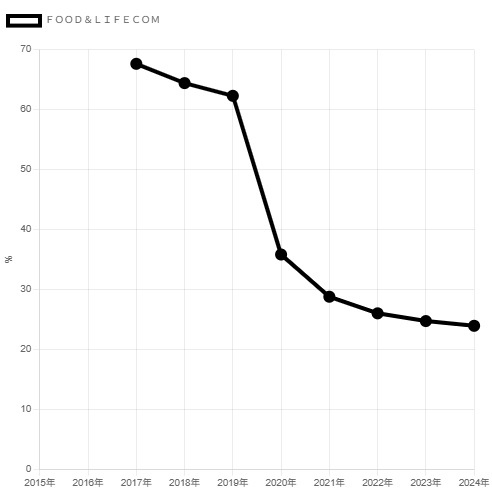

加えて、2017年には総資産に占める無形固定資産の割合が67.6%に達した異常値を記録。2024年には23.9%まで低下していますが、これは無形資産の圧縮によるものではなく、あくまで総資産の急増による“比率低下”にすぎません。

夢か懸念か、ファンとしての視点から

こうした背景を踏まえると、今回のウニ養殖事業は、リスクの高い長期投資であることは明白です。事業としての夢や話題性は魅力的であり、ファンとして期待を抱く気持ちもある一方、財務指標から読み取れるのは「投資先行型の体質」に変化が見られないことです。

この100億円は、未来への布石となるのか。それとも過去と同様、数字に裏打ちされない希望的投資の繰り返しとなるのか。今後の進捗に注視したいところです。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E33000