ベンチマーカー

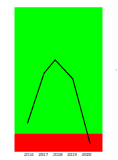

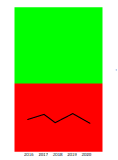

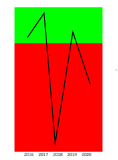

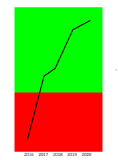

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年09月期 | 2022年09月期 | 2023年09月期 | 2024年09月期 | 2025年09月期 |

|---|---|---|---|---|---|

| 売上高 | 240,804 | 281,301 | 301,747 | 361,129 | 429,574 |

| 売上総利益 | 130,227 | 151,014 | 167,518 | 205,334 | 245,007 |

| 売上高総利益率 | 54.08% | 53.68% | 55.52% | 56.86% | 57.03% |

| 販売費および一般管理費 | 115,668 | 138,025 | 152,437 | 179,848 | 208,629 |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | 48.03% | 49.07% | 50.52% | 49.80% | 48.57% |

| 営業利益 | 22,901 | 10,123 | 11,001 | 23,384 | 36,093 |

| 売上高営業利益率 | 9.51% | 3.60% | 3.65% | 6.48% | 8.40% |

| 経常利益 | 21,584 | 7,563 | 9,864 | 21,654 | 33,777 |

| 売上高経常利益率 | 8.96% | 2.69% | 3.27% | 6.00% | 7.86% |

| 当期純利益 | 13,185 | 3,607 | 7,899 | 14,633 | 22,937 |

| 売上高当期純利益率 | 5.48% | 1.28% | 2.62% | 4.05% | 5.34% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2025/12/22

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 3068 | 117.8 | 34,518 | 3.7% | 4.0% | 7,156 | 33.1% | |

| 3224 | 117.3 | 4,305 | -2.1% | -2.1% | 15,430 | 51.4% | |

| 3082 | 117.3 | 15,057 | 3.9% | 3.7% | 9,098 | 29.7% | |

| 7625 | 118.3 | 13,660 | 5.0% | 4.8% | 12,452 | 50.4% | |

| 3053 | 116.7 | 14,553 | 0.3% | 0.3% | 12,219 | 57.2% | |

| 3065 | 116.6 | 9,615 | 0.9% | 1.3% | 10,840 | 43.6% | |

| 2789 | 116.1 | 7,545 | 4.1% | 4.0% | 8,642 | 40.3% | |

| 2752 | 116.0 | 31,932 | 2.3% | 1.9% | 12,086 | 35.6% | |

| 9861 | 119.7 | 225,667 | 3.6% | 3.9% | 12,463 | 55.0% | |

| 7562 | 120.0 | 30,790 | 4.7% | 4.3% | 10,350 | 32.1% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 8056 | 138.7 | 433,686 | 9.8% | 10.1% | 49,277 | 47.6% | |

| 9401 | 154.4 | 424,850 | 5.8% | 8.8% | 24,362 | 69.7% | |

| 1969 | 166.4 | 423,923 | 11.3% | 11.9% | 58,175 | 56.3% | |

| 9974 | 117.7 | 423,431 | 4.2% | 4.3% | 37,137 | 54.5% | |

| 8173 | 116.4 | 436,650 | 1.2% | 1.2% | 59,239 | 46.0% | |

| 9023 | 140.3 | 422,414 | 21.2% | 18.8% | 32,391 | 35.9% | |

| 6146 | 180.9 | 436,889 | 42.3% | 42.3% | 59,095 | 79.1% | |

| 4912 | 150.1 | 422,092 | 8.6% | 9.3% | 49,224 | 65.9% | |

| 6113 | 165.3 | 437,372 | 10.2% | 10.5% | 44,304 | 70.0% | |

| 6703 | 130.0 | 421,635 | 4.5% | 4.9% | 28,100 | 40.5% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。