ベンチマーカー

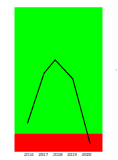

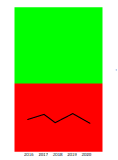

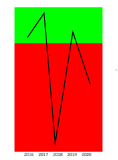

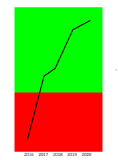

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

|---|---|---|---|---|---|

| 売上高 | 12,690 | 17,419 | 26,011 | 23,612 | 26,840 |

| 売上総利益 | 11,090 | 14,745 | 22,431 | 18,037 | 19,993 |

| 売上高総利益率 | 87.39% | 84.65% | 86.24% | 76.39% | 74.49% |

| 販売費および一般管理費 | 9,975 | 13,511 | 17,851 | 18,584 | 22,287 |

| 研究開発費 | 2,016 | 2,545 | 2,558 | 2,812 | 3,298 |

| 売上高研究開発費比率 | 15.89% | 14.61% | 9.83% | 11.91% | 12.29% |

| 販売費および一般管理費比率 | 78.60% | 77.57% | 68.63% | 78.71% | 83.04% |

| 営業利益 | 1,625 | 1,378 | 13,109 | 1,402 | -3,471 |

| 売上高営業利益率 | 12.80% | 7.91% | 50.40% | 5.94% | -12.93% |

| 経常利益 | 1,107 | 768 | 12,613 | 238 | -4,634 |

| 売上高経常利益率 | 8.72% | 4.41% | 48.49% | 1.01% | -17.27% |

| 当期純利益 | 1,066 | 389 | 8,094 | 1,098 | -4,244 |

| 売上高当期純利益率 | 8.40% | 2.23% | 31.12% | 4.65% | -15.81% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2026/03/27

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 4978 | 117.7 | 2,234 | -38.5% | -26.0% | 20,305 | 91.7% | |

| 4558 | 117.8 | 6,569 | 1.9% | 2.1% | 16,101 | 48.8% | |

| 4538 | 118.2 | 62,307 | 4.2% | 3.8% | 45,347 | 38.8% | |

| 4584 | 118.5 | 6,590 | -2.1% | -5.7% | 205,935 | 27.2% | |

| 4410 | 119.0 | 103,763 | 3.2% | 2.9% | 56,149 | 40.3% | |

| 4597 | 116.0 | 429 | -200.7% | -204.0% | 19,500 | 81.7% | |

| 4960 | 116.0 | 8,946 | 3.8% | 1.4% | 40,298 | 39.0% | |

| 4889 | 115.8 | 69 | -520.6% | -438.0% | 17,139 | 94.8% | |

| 4564 | 119.7 | 809 | -100.2% | -104.6% | 16,171 | 90.8% | |

| 4891 | 115.5 | ****** | ****** | ****** | ****** | 96.7% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 3918 | 161.6 | 26,836 | 5.8% | 6.0% | 15,804 | 63.6% | |

| 7022 | 124.0 | 26,828 | 6.2% | 6.2% | 21,549 | 36.6% | |

| 6513 | 123.3 | 26,878 | -3.5% | -1.4% | 22,701 | 56.0% | |

| 6840 | 144.5 | 26,783 | 4.8% | 5.1% | 63,316 | 28.0% | |

| 4826 | 169.3 | 26,900 | 8.1% | 8.2% | 14,278 | 77.7% | |

| 3537 | 138.9 | 26,922 | 1.9% | 2.7% | 309,444 | 52.9% | |

| 4396 | 147.0 | 26,938 | 8.2% | 8.3% | 15,735 | 44.1% | |

| 4792 | 171.6 | 26,712 | 14.0% | 13.9% | 23,147 | 72.0% | |

| 6294 | 142.9 | 26,991 | 8.4% | 8.7% | 48,721 | 45.2% | |

| 7565 | 157.7 | 26,993 | 5.8% | 6.0% | 143,579 | 53.5% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。

メニュー >> ダッシュボード作成 >> 企業名を選択し、「散布図」の「研究開発費比率・売上総利益率」を選択してください。

それにより、「日本基準とIFRSで項目の並び順が異なり、日本基準では営業外費用にあたるような項目も一部のIFRS企業では営業利益の算出に加味しており、そのぶん営業利益が悪く見える」ということが起きています。PLボックスを開いてみて、黄色の面積が大きいようであれば割り引いて考えるのが良いといえます。詳しくは、PLボックスの解説をご参照ください。