ベンチマーカー

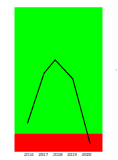

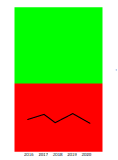

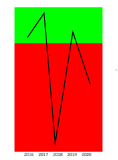

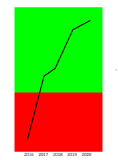

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2022年02月期 | 2023年02月期 | 2024年02月期 | 2025年02月期 | 2026年02月期 |

|---|---|---|---|---|---|

| 売上高 | 98,849 | 91,983 | 90,937 | 98,637 | 98,157 |

| 売上総利益 | 39,091 | 35,537 | 34,887 | 37,308 | 36,848 |

| 売上高総利益率 | 39.55% | 38.63% | 38.36% | 37.82% | 37.54% |

| 販売費および一般管理費 | 37,163 | 35,222 | 34,696 | 37,257 | 39,221 |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | 37.60% | 38.29% | 38.15% | 37.77% | 39.96% |

| 営業利益 | 1,928 | 315 | 190 | 51 | -2,372 |

| 売上高営業利益率 | 1.95% | 0.34% | 0.21% | 0.05% | -2.42% |

| 経常利益 | 1,814 | 156 | 51 | -164 | -2,621 |

| 売上高経常利益率 | 1.84% | 0.17% | 0.06% | -0.17% | -2.67% |

| 当期純利益 | 905 | 108 | -477 | -67 | -3,798 |

| 売上高当期純利益率 | 0.92% | 0.12% | -0.52% | -0.07% | -3.87% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2026/05/28

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 8254 | 72.7 | 4,633 | 2.5% | 2.9% | 16,429 | 6.7% | |

| 8247 | 79.8 | 15,983 | 1.2% | 1.1% | 22,607 | 19.7% | |

| 8260 | 86.8 | 21,283 | 2.9% | 2.2% | 29,850 | 28.2% | |

| 8190 | 90.6 | 83,238 | 0.0% | 0.2% | 27,399 | 42.6% | |

| 2796 | 91.7 | 63,508 | 0.5% | 0.2% | 26,352 | 21.7% | |

| 7512 | 94.6 | 404,360 | 2.1% | 2.0% | 30,497 | 38.4% | |

| 8217 | 97.2 | 252,655 | 0.7% | 0.8% | 25,142 | 57.8% | |

| 2653 | 98.2 | 547,144 | 2.0% | 2.1% | 28,910 | 29.3% | |

| 8278 | 98.7 | 814,258 | 1.4% | 1.5% | 24,880 | 54.7% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 3321 | 134.8 | 98,176 | 2.2% | 2.4% | 100,901 | 39.2% | |

| 7914 | 123.9 | 98,205 | 2.2% | 2.8% | 27,852 | 52.7% | |

| 9601 | 130.2 | 98,249 | 6.3% | 6.5% | 55,196 | 47.2% | |

| 7646 | 115.9 | 97,763 | 2.1% | 2.2% | 31,690 | 41.4% | |

| 8616 | 130.9 | 97,713 | 15.2% | 21.0% | 31,228 | 13.7% | |

| 4097 | 156.0 | 98,677 | 5.9% | 7.0% | 43,605 | 68.9% | |

| 1965 | 183.4 | 98,680 | 16.0% | 16.7% | 100,591 | 65.8% | |

| 7806 | 164.5 | 98,810 | 10.8% | 10.9% | 58,537 | 67.8% | |

| 4547 | 136.8 | 97,406 | -3.0% | -1.2% | 48,533 | 84.2% | |

| 3046 | 136.2 | 97,215 | 12.4% | 12.5% | 17,561 | 54.9% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。

【解説】

・特別利益

・特別損失

・その他加減算項目(渇水準備金又は取崩し等)

という並び順でPLに「その他加減算項目(渇水準備金又は取崩し等)」という項目を設けています。 この項目は、主に電力会社において、渇水準備金(費用)又は取崩し(収益)として取り扱われています。 特別利益・特別損失は、通常発生しない予測が難しい一過性の利益・損失を指します。「その他加減算項目(渇水準備金又は取崩し等)」はそれらと性質が異なることに注意が必要です。