ベンチマーカー

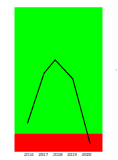

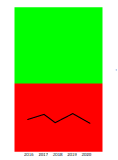

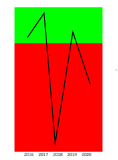

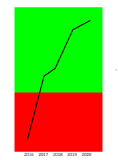

企業の成長を表したグラフ。右肩上がりは成長、右肩下がりは衰退を示します。

100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻が懸念されます。

| 単位:百万円 | 2022年03月期 | 2023年03月期 | 2024年03月期 | 2025年03月期 | 2026年03月期 |

|---|---|---|---|---|---|

| 売上高 | 14,459 | 6,455 | 8,013 | 11,322 | 13,377 |

| 売上総利益 | 3,783 | 5,142 | 6,139 | 8,807 | 9,776 |

| 売上高総利益率 | 26.16% | 79.66% | 76.62% | 77.79% | 73.08% |

| 販売費および一般管理費 | 3,045 | 4,007 | 5,253 | 7,245 | 8,321 |

| 研究開発費 | ****** | ****** | ****** | ****** | ****** |

| 売上高研究開発費比率 | ****** | ****** | ****** | ****** | ****** |

| 販売費および一般管理費比率 | 21.06% | 62.07% | 65.56% | 63.99% | 62.21% |

| 営業利益 | 739 | 2,457 | 1,539 | 2,521 | 1,536 |

| 売上高営業利益率 | 5.11% | 38.06% | 19.21% | 22.26% | 11.48% |

| 経常利益 | 746 | 2,279 | 1,277 | 2,267 | 1,332 |

| 売上高経常利益率 | 5.16% | 35.31% | 15.94% | 20.03% | 9.96% |

| 当期純利益 | 336 | 2,115 | 1,032 | 1,954 | 866 |

| 売上高当期純利益率 | 2.32% | 32.76% | 12.88% | 17.26% | 6.48% |

企業力 Benchmarker の掲載データは、 EDINET から取得した上場企業等の有価証券報告書・訂正有価証券報告書・有価証券届出書(新規公開時)をもとに、株式会社 SPLENDID21 が独自に加工・算出したものです。

原則として、データの更新は EDINET に各資料が公開された翌日です。

なお、当ページに記載されている文言は弊社が独自に分析した見解であり、稀に 有料会員 のみが利用できる機能を案内している場合があります。

ページの最終更新日:2026/06/30

今見ている企業の詳しい財務データ(Excel)が欲しい方のために格安で 財務データ販売 も行っています。

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 9254 | 117.5 | 1,303 | 4.4% | 4.6% | 5,641 | 32.4% | |

| 3927 | 117.0 | 5,641 | 3.6% | 3.6% | 20,817 | 29.4% | |

| 6177 | 117.7 | 1,242 | -13.8% | -14.9% | 36,536 | 74.9% | |

| 6054 | 116.9 | 5,640 | -6.5% | -5.2% | 19,249 | 88.9% | |

| 7527 | 117.8 | 1,373 | -36.0% | -33.8% | 22,151 | 89.4% | |

| 4014 | 117.9 | 1,270 | -2.7% | -3.5% | 24,905 | 62.5% | |

| 3744 | 117.9 | 19,060 | 2.1% | 2.6% | 35,036 | 21.4% | |

| 5246 | 118.2 | 3,895 | -5.5% | -7.7% | 36,746 | 49.5% | |

| 4263 | 116.4 | 463 | -64.7% | -63.6% | 10,767 | 97.1% | |

| 4499 | 118.4 | 16,435 | -4.2% | -4.0% | 21,512 | 49.2% |

| 証券コード | 企業名 | 企業力総合評価 (ポイント) |

売上高 (百万円) |

営業利益率 (%) |

経常利益率 (%) |

1人あたり売上高 (千円) |

純資産比率 (%) |

|---|---|---|---|---|---|---|---|

| 2693 | 125.0 | 13,386 | -1.5% | -0.3% | 99,159 | 46.7% | |

| 9362 | 120.6 | 13,389 | 3.3% | 3.7% | 56,733 | 43.3% | |

| 6111 | 131.1 | 13,393 | 0.9% | 1.3% | 29,371 | 59.1% | |

| 4165 | 162.8 | 13,396 | 10.7% | 10.3% | 22,979 | 49.9% | |

| 8013 | 125.3 | 13,356 | -1.0% | -0.4% | 22,409 | 55.6% | |

| 4317 | 161.0 | 13,419 | 13.1% | 14.2% | 31,574 | 71.3% | |

| 2058 | 121.8 | 13,332 | 3.3% | 3.6% | 30,861 | 36.8% | |

| 4392 | 154.9 | 13,318 | 6.3% | 6.2% | 17,949 | 56.7% | |

| 9361 | 132.6 | 13,453 | 9.2% | 8.7% | 17,404 | 54.8% | |

| 5945 | 162.8 | 13,475 | 12.9% | 16.3% | 14,140 | 91.1% |

企業力 Benchmarker は財務分析のプロである山本純子が監修したサイトです。